20 世纪 60 年代,信用卡一片混乱。美国各地的银行都在尝试建立自己的支付网络,但每个网络都是孤立的。如果您有美国银行的卡,则只能在与美国银行有协议的商户使用。当银行试图扩展到自己的银行之外时,所有卡支付都会遇到潜在的银行间结算问题。

如果商家接受与他们不同的银行发行的卡,则交易必须通过他们旧的基于支票的结算系统进行结算。加入的银行越多,结算中产生的问题就越多。

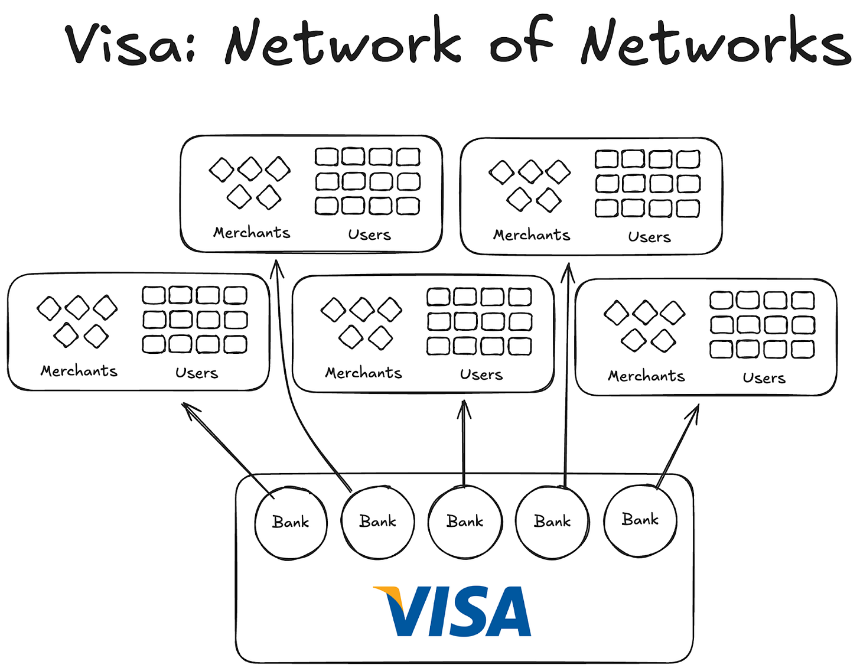

然后是维萨。虽然它引入的技术无疑在卡支付革命中发挥了巨大作用,但更重要的胜利在于它如何普遍扩展,并以某种方式让全球银行加入其网络。如今,全球几乎所有银行都是 Visa 网络的一部分。

虽然今天感觉很正常,但想象一下说服美国境内外最初的 1000 家银行为什么签订合作协议而不是推出自己的网络是有意义的,您就会开始意识到这一点的规模。

到 1980 年,Visa 已成为占主导地位的支付网络,Visa 网络处理了美国信用卡销售额的约 60%。目前业务遍及 200 多个国家。

关键不是更好的技术或更多的资本。这就是结构:一种协调激励、分布式所有权并创造复合网络效应的模型。

如今,稳定币面临着完全相同的碎片问题。解决方案可能与 Visa 五十年前使用的剧本相同。

签证前的实验

Visa之前的其他公司都无法起飞。

美国运通 (AMEX) 尝试作为一家独立银行扩大其信用卡规模,但只有新商户加入其银行网络时它才会扩大规模。另一方面,我们有 BankAmericard,其中美国银行拥有信用卡网络,而其他银行仅利用其网络效应和品牌价值。

AMEX 必须分别联系每个商家和用户,让他们在银行开设账户,而 Visa 通过入驻银行本身进行扩展,每家加入 Visa 合作网络的银行都会自动入驻数千名新客户和数百家新商户。

另一方面,BankAmericard 面临着基础设施问题。他们不知道如何有效地结算从一个消费者银行账户到另一个商家银行账户发生的卡交易。他们之间没有有效的结算系统。

他们添加的银行越多,问题就越严重。于是,Visa应运而生。

Visa 网络效应的四大支柱

我们从 Visa 的故事中了解到,导致其复合网络效应的有 2-3 个重要因素:

- 作为独立第三方,它受益匪浅。为了确保没有银行感受到竞争威胁——Visa 被设计为一个合作的独立组织。 Visa 并不是在争夺分销蛋糕;而是在竞争。个别银行是。

- 这让加入银行有动力分得一杯羹。每家银行都有权分享总利润,相当于其处理的总交易量的份额。

- 各个银行在网络功能方面拥有发言权。 Visa 规则和变更始终必须经过所有相关银行的投票,80% 是通过的必要门槛。

- Visa 与每家银行都有排他性条款(至少在最初是这样);加入合作社的人只能使用 Visa 卡和网络,无法成为其他网络的一部分,因此,要与 Visa 银行互动,您也需要成为其网络的一部分。

当 Visa 创始人 Dee Hock 在美国各地游行要求银行加入 Visa 网络时,他必须说服他们加入该网络比建立自己的信用卡网络更有利。

他必须解释加入 Visa 将如何意味着在单一网络上拥有更多用户和更多商户,这将在全球范围内复合并实现更多数字交易,为每个参与者带来更多资金。如果他们建立自己的 CC 网络,他们只会将自己限制在很小的用户范围内。

稳定币的教训

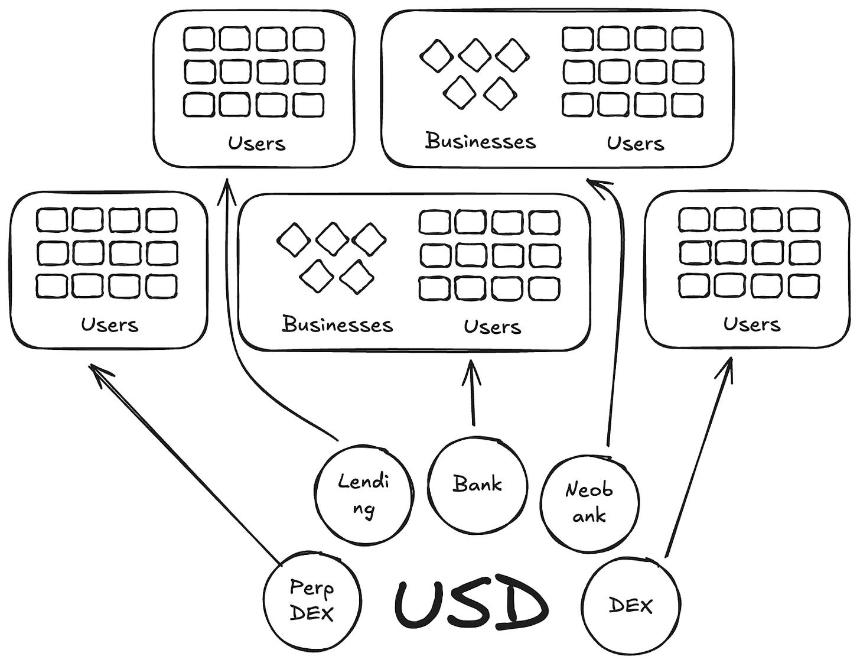

在某种程度上,Anchorage Digital 和其他今天提供稳定币服务的公司正在重复 BankAmericard 的稳定币故事。他们正在向新的发行人提供构建代币的底层基础设施,而流动性只是在新的股票中不断分散。

目前,Defillama 上已有超过 300 种稳定币。创建的每个新股票都仅限于其自己的生态系统。因此,将其中任何一个纳入主流所需的网络效应永远不会发挥作用。

当相同的资产支持它们时,为什么我们需要更多具有新代码的代币?

在我们的 Visa 故事中,它们就像 BankAmericards。 Ethena、Anchorage Digital、M0 或 Bridge。每一个都允许协议来发行自己的稳定币,只会在这个过程中分裂行业。

Ethena 是另一个这样的协议,它允许其稳定币的产量通过和白色标签。就像 MegaETH 对 USDm 所做的那样——他们通过用于支持 USDtb 的工具发行它。

但是,该模型失败了。它只会破坏生态系统。

就信用卡而言,单独的银行品牌并不重要,因为它不会在用户到商家的支付中造成任何摩擦。底层的发行和支付层始终是 Visa。

然而,对于稳定币来说,情况却并非如此。每个不同的股票代码都意味着无限更多的流动资金池。

商家(或者在本例中为应用程序或协议)不会将 M0 或 Bridge 发行的所有单独稳定币添加到其可接受的稳定币列表中。它将根据公开市场的流动性添加它们;无论哪种代币拥有更多的持有者和流动性,理想情况下都应该被接受,其余的则不会。

前进之路:稳定币的 Visa 模型

我们需要独立的机构来管理不同组支持资产的稳定币。喜欢这些支持资产的发行商和应用程序应该能够加入合作社并为自己获取储备收益。同时被允许治理权投票并决定他们选择的稳定币的方向。

从网络效应角度来看,这将是一个特殊的模型。随着越来越多的发行者和协议加入同一种代币,它将使得一种将收益保留在内部的股票代码得到广泛采用,而不是一种将收益收入囊中而不传递的股票代码。

这就是本周的分析。下周见。

在那之前,保持敏锐,

尼希尔