目前,加密游戏行业的总流通市值甚至低于风险投资公司在该领域的投资总额。与此同时,2025年也成为了关键的一年,NFT项目集体转向并远离“NFT”标签。

以上内容摘自 The Block 的2026 年数字资产展望报告。

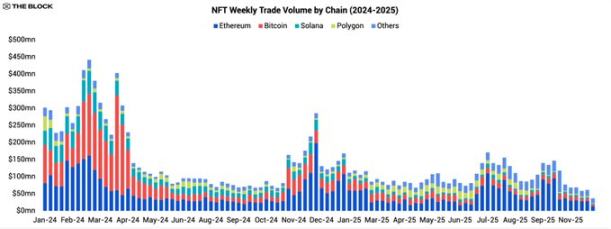

进入2025年,NFT市场已显疲软迹象,全年未能扭转下滑趋势。所有链上的交易量均出现萎缩,市场活动日益集中于少数顶级 IP 和精选激励计划。大多数 NFT 系列和利基细分市场的参与度很低。数据说明了这种萎缩:2025 年 NFT 总交易量仅为 55 亿美元,远低于 2024 年的水平,标志着市场峰值大幅回落。

规模更小、更集中的 NFT 市场

在剩余的活动中,以太坊进一步巩固了其领导地位。 2025 年,约 45% 的 NFT 交易量发生在以太坊主网上。比特币和 Solana 在 2023-2024 年因“Inscription”和 SOL NFT 热潮而短暂引起关注,但此后失去了动力。比特币在 NFT 交易量中的份额下降至 16% 左右,不到去年的一半,而 Solana 的份额则下降至个位数。

结论很明显:NFT 交易市场变得越来越小,并且越来越以以太坊为中心。流动性已经减弱,大多数藏品的二级交易几乎陷入停滞,曾经受益于市场炒作的区块链现在很难维持用户的关注度。

平台和产品演变

尽管交易量整体下降,但 2025 年的产品格局远非一成不变。市场和创作者尝试了新的基础技术和商业模式,通常超越 NFT 作为唯一的链上资产类型。

Zora 向代币模型的转变

佐拉就是这种转变的例证。今年年初,Zora 开始逐步淘汰其应用程序中的 NFT 铸造和评论功能,并于 2025 年 2 月下旬推出了“代币”升级。从那时起,Zora 上的每一篇新帖子都会被铸造为独特的 ERC-20 代币,固定供应量为 10 亿——不再是单一的、不可替代的 NFT 格式。

这一变化本质上将创作者的帖子转变为具有更大流动性和更低交易摩擦的微型代币,而不是流动性较差的收藏品。此举标志着一个明确的判断:与流动性较差、二级市场价值较弱的一次性 NFT 相比,用户更青睐轻量级、流动性强、易于积累、交易和用于激励计划的代币。

市场向一体化平台发展

Zora 并不是唯一一家拓展业务边界的公司。主要的 NFT 市场,尤其是 OpenSea 和 Magic Eden,正在积极将自己定位为多资产平台,而不是纯粹的 NFT 上市网站。除了核心市场之外,两家公司都在代币交换功能和更广泛的交易工具上投入了大量资金,以适应不断变化的流动性和用户兴趣。

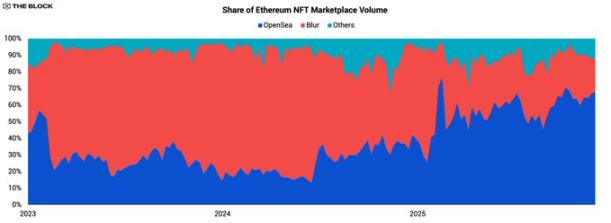

OpenSea 重新夺回市场领导地位

OpenSea 最显着的转变是以太坊 NFT 市场份额的逆转。在将榜首位置让给 Blur 近三年后,OpenSea 于 2025 年重新夺回第一位置,并大幅扩大了领先优势。

2025 年初,OpenSea 占据以太坊/EVM NFT 市场约 36% 的交易量,Blur 占 58%。到年底,OpenSea 的份额已飙升至 67% 以上,而 Blur 的份额则跌至 24% 以下。尽管全行业交易量萎缩,但 OpenSea 自身的 NFT 交易价值同比增长两位数,超过 14 亿美元。相比之下,Blur 的年交易量下降了 73% 以上。

年度重大事件

在市场活动降温的背景下,2025 年只有少数事件真正影响了 NFT 行业的发展。大多数都围绕与 NFT IP 相关的代币分配或具有明确效用的垂直领域的实验。

Magic Eden 推出平台代币

Magic Eden 的平台代币发行和激励计划是今年市场活动的关键催化剂。此次推出分为三个步骤:2024 年 12 月进行 ME 代币空投,2025 年 4 月扩大质押和交易机制,以及 8 月宣布追溯奖励计划。

尽管做出了这些努力,Magic Eden 的市场交易量在今年大部分时间里仍然呈下降趋势。参与度的偶尔激增并没有完全抵消整体 NFT 需求的持续疲软。这凸显了 2025 年的一个核心现实:激励计划可能会引导现有的流动性,但在不断萎缩的市场中,它们很少会创造新的流动性。

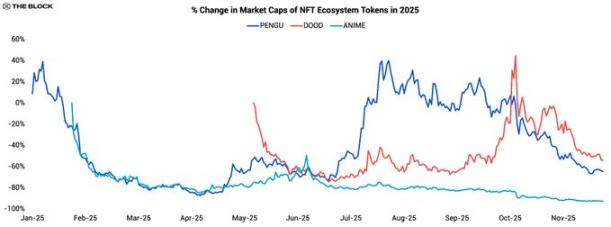

顶级 NFT IP 发行流动性代币

另一个关键趋势是领先的 NFT 系列发行可替代的“生态系统代币”,为其品牌创造流动性投资机会。值得注意的例子包括:

- 矮胖企鹅 — PENGU

- 涂鸦 — DOOD

- 小豆 — 动漫

这些代币发行的共同目标是将原本有限、相对静态的 NFT 系列扩展到更大的代币生态系统,允许支持者进行交易、质押或在未来的产品中使用它们。然而,他们的价格走势凸显了在 2025 年维持“文化币”势头的挑战。

PENGU 于 2024 年底推出,第一周上涨近 40%,然后三个月内暴跌超过 90%。第二季度强劲反弹,估值上涨十倍,但下半年又出现下滑。截至本报告,PENGU 年度跌幅超过 60%。

这种模式很典型:随着早期激励措施耗尽且有机需求不足,空投投机和品牌叙事(尤其是 Pudgy 强大的线下影响力和知名度)驱动的最初炒作逐渐消退。除了交易和模糊的未来奖励承诺之外,几乎没有明确的用例或有形的效用,而且风险资产和“文化币”的宏观环境充满挑战,价格持续疲软。

Doodles 的 DOOD 代币遵循类似的轨迹,尽管时间线不同。推出后两个月内下跌近 75%,然后盘整,从 9 月到 2025 年 10 月反弹约 160%。这种反弹并没有持续下去,到年底,DOOD 全年下跌了近 50%。

Azuki 的 ANIME 代币因其缺乏任何有意义的反弹而脱颖而出。在 2025 年 1 月下旬推出后,它迅速下跌,并且与 PENGU 或 DOOD 不同,从未出现过大幅反弹。其价格全年下滑,累计跌幅超过90%,成为三大NFT生态代币中表现最差的。市场对“文化币”的疲劳已经完全超过了最初的好奇心。

总而言之,这三种代币的年回报率合计约为 -67%,与模因币和游戏行业指数一起跻身表现最差的类别之列(请参阅本报告第一章)。

关键的结论不是生态系统代币模型存在缺陷,而是 2025 年的市场缺乏对“文化驱动的代币”的结构性需求。在流动性紧张和投资者寻求明确的现金流或协议效用的环境中,主要依赖品牌认知度的代币难以保持持久的吸引力。如果没有强大的销毁机制、收入分享或有意义的治理权,这些资产就像是对短期炒作的杠杆押注,而不是长期的知识产权价值工具。

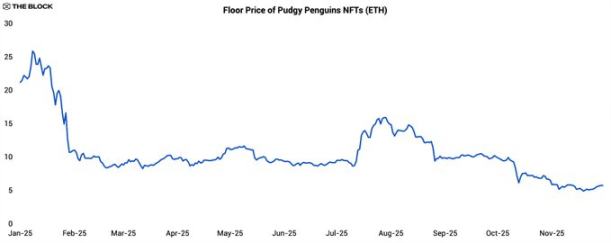

矮胖企鹅:进入主流

在 2025 年疲软市场中继续发展的 NFT 系列中,矮胖企鹅脱颖而出。从品牌和促销的角度来看,该项目是该行业最繁忙的年份之一:

- 2025 年 1 月,团队在主网上推出了专用的第 2 层区块链 Abstract。

- 沃尔玛和塔吉特继续销售矮胖玩具和商品,覆盖广泛的非加密受众。

- Pudgy 品牌的动画系列在 YouTube 上首播,进一步加强了其在数字媒体中的 IP 影响力。

- 8 月,该项目通过与 NASCAR 达灵顿赛车涂装合作伙伴关系获得了体育曝光。

- 矮胖毛绒玩具出现在 Apple TV 的《柏拉图》第二季中,11 月的预告片宣布与梦工厂的“功夫熊猫”IP 合作。

这些发展表明,即使链上指标较弱,NFT IP 也可以成功渗透主流文化。然而,尽管品牌持续增长,Pudgy Penguins NFT 的底价在这一年里下降了约 75%。

与此同时,其生态系统代币 PENGU 今年也下跌了约 60%,略好于 NFT 本身。对于寻求接触 Pudgy 品牌的投资者来说,该代币现在可能是一种更方便、更具流动性的投资工具,即使其经济模式并不与产品销售或媒体收入直接相关。

Pudgy 的案例凸显了 NFT 项目和 IP 面临的结构性挑战:积极的品牌发展并不会自动转化为相关 NFT 或代币的价值增加。主流消费者通过玩具、表演和合作与品牌互动,但可能永远不会与推出该品牌的区块链资产互动。

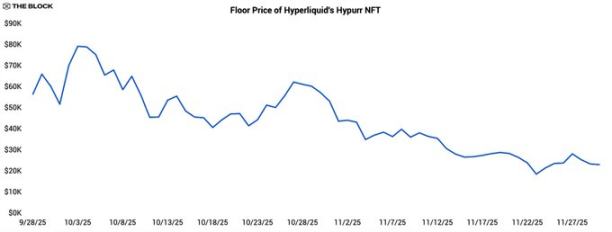

Hyperliquid 的 Hypurr NFT

虽然许多 NFT 项目已转向发行可替代代币,但一些原生代币社区却采取了相反的做法,在现有生态系统中推出 NFT 作为身份标记和参与凭证。 Hyperliquid 的 Hypurr NFT 就是一个很好的例子。

Hypurr 根据资格规则分配给 Hyperliquid 社区成员,奖励在 2024 年 11 月原生代币推出之前在平台上积极交易的用户。在二级市场上,其初始底价超过 55,000 美元,历史峰值接近 79,000 美元,最终稳定在 28,000 美元左右。

早期的实力是由几个因素推动的:高度活跃和忠诚的交易者社区;拥有与成功平台相关的稀缺 NFT 是身份的象征;以及市场对未来效用的预期,例如独占访问权、奖励或治理权。

然而,随着时间的推移和功能效用仍然有限,价格下跌——反映出普遍的获利倾向,并表明并非所有收藏家都愿意长期持有高价值的 NFT 作为非流动性的“身份徽章”。

Hypurr 案例表明,在成熟的、适合产品市场的社区之上构建“代币到 NFT”的路径是可行的。但它也强调,如果此类 NFT 的价值要超越最初的炒作,那么它们的作用就需要明确,无论是作为访问凭证、忠诚度工具还是收藏品。

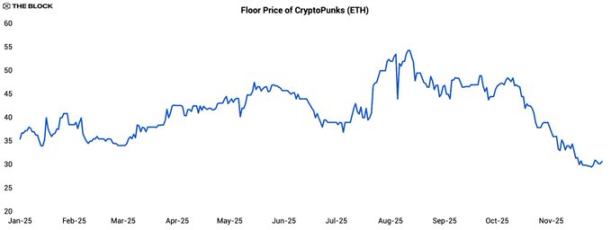

CryptoPunks 的短暂反弹

即使在低迷的一年,CryptoPunks 也引发了短暂的关注浪潮。从 7 月到 2025 年 8 月,底价上涨了约 40%,在 7 月中旬达到了 54 ETH 附近的峰值,在本报告发布时减半至 30 ETH 左右。

值得注意的不仅是波动性,还有与以太坊(ETH)的相关性的变化。从2025年初到7月的上涨,朋克底价与ETH的相关系数约为-0.28,呈轻微负相关。

在三周的反弹过程中,该系数升至0.24,仍呈弱关系。这表明上涨是由特定因素(可能是大股东)推动的,而不是广泛的市场风险偏好。主要转变发生在价格高峰之后。

Punk 与 ETH 的相关性从局部高点飙升至 0.87,这意味着它恢复了高贝塔值、高波动性 ETH 代理资产的角色。这是泡沫破裂后的典型情况:当特定系列的催化剂消退时,市场参与者再次将其视为对以太坊价格波动的杠杆押注,而不是完全独立的投资工具。

NFT/GameFi:资金与价值实现之间的差距

自 Axie Infinity 热潮以来,NFT 与游戏的交叉一直是主要投资主题,但 2025 年的数据显示该行业尚未兑现大量资金。

尽管步伐放缓,风险投资仍在继续投资 NFT 和 GameFi 项目,但 2025 年的年度融资额仅为 10 亿美元,较 2024 年下降约 65%。与此同时,NFT/游戏代币的总市值全年下降了 60% 以上,反映出价格下跌和许多已启动项目表现不佳。

更引人注目的是,目前 NFT/游戏代币的总市值约为 140 亿美元,低于该行业约 190 亿美元的历史累计融资额。换句话说,按照目前的价格,理论上可以以低于历史总资金的价格获得代币的全部流通供应。这种“资金超过市值”的倒置表明,许多项目尽管资本雄厚,但仍难以实现持久的用户采用。

2026 年 NFT 和游戏展望

展望 2026 年,2025 年的数据表明 NFT、NFT 相关 IP 和代币行业将呈现“K 形”轨迹:少数项目将不断吸引受众,偶尔会引发流动性波动,而大多数系列和生态系统的关注度和价格仍然低迷。

在基本情况下,NFT 交易量将保持适度,市场活动集中在“K”的上半部分,例如 Pudgy Penguins、CryptoPunks 以及 Pokémon 交易卡等专业生态系统,这些生态系统具有明确的用户基础、线下分布或成熟的货币化模型。这些都证明了对基础设施和市场支持的持续投资是合理的。下半部分包括 2021 年至 2024 年期间推出的许多 NFT 系列,这些系列的交易清淡、底价下降以及仅产生短暂反弹的代币实验。

2025 年的一个核心教训是,积极的品牌发展不会自动转化为相关 NFT 或代币的价值增长。推出这些品牌的所有权凭证(NFT/代币)只是整个价值体系的一部分,越来越多地与主流渠道(零售、流媒体、社交媒体)共存,从而推动主要受众和收入。

对于投资者和建设者来说,最明智的做法是高度选择性的乐观。空间比以往更小、更集中、要求更高。然而,在这些重点细分领域,即使 NFT 广泛升值的时代已经结束,将链上资产与真实产品、收入和社区紧密结合的项目仍可能找到增长空间。