截至 2026 年 2 月,Circle 的股价为 83 美元,低于九个月前的 298 美元。

自 Circle IPO 以来的 270 天内,USDC 流通量超过 750 亿美元,第四季度总收入达到 7.7 亿美元,同比增长 77%。这些数字对于华尔街的任何行业来说都是令人印象深刻的。

无论情绪是看涨还是看跌,Circle 仍然是本次牛市中最引人注目的加密货币上市公司。然而市场仍在努力定价,尚未达成共识。

270 天:三种市场重新定价

2025 年 6 月 5 日,Circle 的 IPO 价格为 31 美元。该股开盘价为 42 美元,收盘价为 55 美元——大多数交易者甚至还没明白发生了什么。

华尔街对 Circle 的第一个标签是“Nvidia 的加密版本。”

这个类比很贴切:Nvidia 凭借其 GPU 在人工智能计算层占据主导地位,而 Circle 使用 USDC 在加密世界中构建结算网络。每笔 USDC 交易均由实际美元的美国国债支持,赚取利息。

Circle 不需要押注市场方向;只需要USDC发行量足够大,利息收入就能自动流入。

市场并不购买 Circle 当前的收益,而是购买稳定币成为全球结算层的故事。

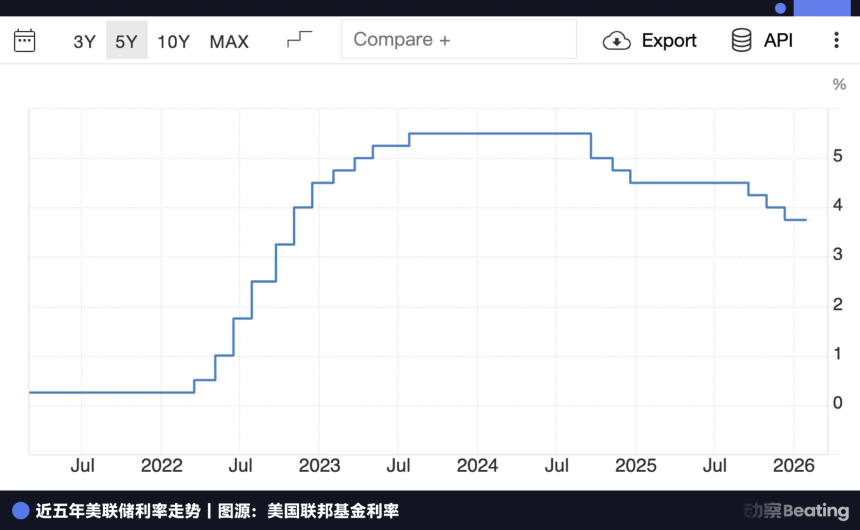

2024年,美联储基准利率维持在5%以上。仅依靠储备利息,Circle 每年可以带来 15 亿美元的收入。这个数字使得所有关于 Circle 是否是一家科技公司的争论都变得无关紧要。

但当时没有人愿意解决一个潜在的风险。

Circle 的核心收入取决于一个它无法控制的变量:美联储的利率。

一家被视为科技公司的公司受到宏观政策的影响。这种矛盾在IPO当天被市场的兴奋所掩盖,但从未消失。

Circle 首次公开募股后仅一个月,美国众议院就通过了 GENIUS 法案。

这是对稳定币的第一个联邦法律认可。市场的反应超出了所有人的预期:Circle股价单日涨幅超过30%,机构资本纷纷涌入。

截至 7 月初,USDC 流通量超过 600 亿美元。月中,Circle 股价触及 298 美元高位,市值突破 720 亿美元。

在不到六周的时间里从 31 美元涨到 298 美元,这是纳斯达克自 2023 年以来最快的大盘股上涨。

华尔街分析师开始争论 Circle 的公允价值——有些人认为它是 500 美元;有些人认为它是 500 美元;有些人认为它是 500 美元。其他人则更为激进,认为 1,000 美元是合理的。

他们的计算很简单:USDC 的发行量为 600 亿美元,利率为 4.5%,年利息为 270 亿美元。多次应用一家科技公司,数字看起来很引人注目。

但是有两个问题在很大程度上被忽视了。

首先,美联储已开始发出降息信号。其次,USDC最大的发行渠道Coinbase在Circle的利息收入中占据了很大的份额。

八月初,Circle 发布了第二季度财务数据。数据强劲——净利润超出预期,USDC 流通量持续增长。市场短暂庆祝,然后深入研究财务票据。

读完这些内容后,Circle 的股价降温了。问题是两位数:收入增长 66%,但分销成本增长 74%。分销成本超过了收入增长。

这是由于 Coinbase 的利润分享结构。作为 USDC 最大的发行渠道,Coinbase 与 Circle 的协议存在设计缺陷:发行量越高,Circle 必须支付的份额就越大。

规模越大,单位产量越低。这不是管理错误,而是协议中规定的。当流通量快速增长时,这个问题就会被绝对增长数字所掩盖。

这是 Circle 的第一个障碍;第二个来自利率。

9月,美联储首次降息25个基点。 10月份,又上涨25个基点,准备金收益率同比下降96个基点。 Circle 最依赖的收入来源开始稳步萎缩。

市场最初认为这两个问题可以分开看待:Coinbase的利润分享是一个谈判问题,随时可以修改;降息是周期性的,下个周期就会回归。

但在 Circle 2025 年第三季度财务报告发布的那一周,其股价一周内下跌了 30%,首次跌破 70 美元。市场最终意识到这两条裂缝都指向了同一个结论:Circle的收入受到来自上层的利率和来自下层的利润分享的挤压。

如果 Circle 通过利率盈利,那么它就不是一家科技公司,而只是一家杠杆国债基金。如果其增长仅仅有利于 Coinbase,则必须重新评估增长的质量。

这两个问题结合在一起,298 美元估值背后的逻辑开始瓦解。

从2025年底到2026年2月,Circle的股价稳步下跌至50美元。

在此期间,关于稳定币是否可以支付利息的《澄清法案》仍然停滞不前。

市场在等待,等待是痛苦的。股价下跌,因为不确定性本身就是一个折扣。

降息仍在继续。市场开始意识到 Circle 需要规模增长来抵消利率下降的影响。

Circle 的转型路径

以昨晚的财报为例:Circle 股价飙升,但市场反应微妙。

数据看似强劲,但投资者关注两点:第一,准备金收益率从去年的4.5%下降至3.8%——降息压力已在报告中体现;其次,全年分销成本达到 16.62 亿美元,与收入同步增长,表明协议结构没有改善。

在该法案通过之前,无论财务状况有多好,市场的定价逻辑仍然受到限制。

Circle 管理层清楚地知道利率不稳定。自 2025 年下半年以来,他们推出了多项举措——有些举措低调,但意义重大。

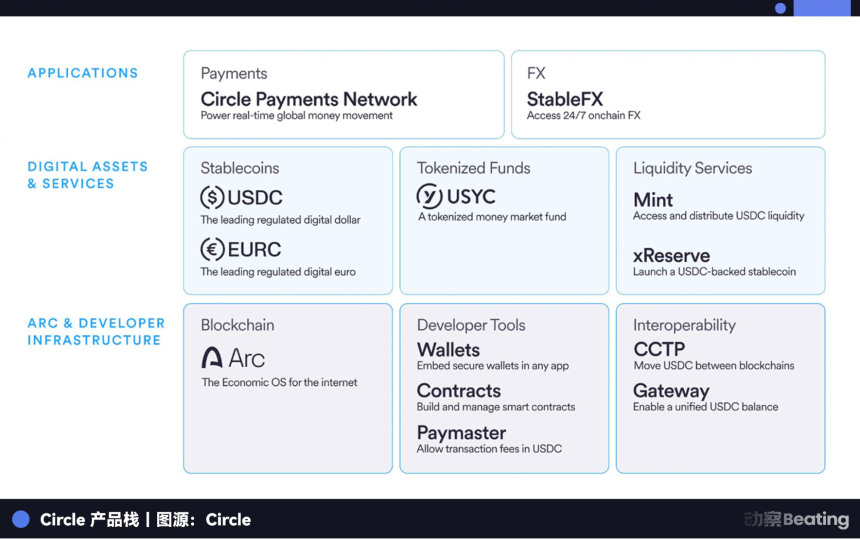

所有这些举措都有一个逻辑:将 Circle 从一家赚取储备利息的公司转变为一个三层平台——基础层作为基础设施,中间层作为数字资产,顶层作为应用程序。每一层的目标都是建立独立于利率的收入流。

基础层是Arc。 Circle 正在构建自己的第一层区块链,定位为互联网的经济操作系统。自测试网启动以来的短短 90 天内,Arc 处理了超过 1.5 亿笔交易,活跃钱包近 150 万个,平均结算时间为 0.5 秒。这些数字表明 Arc 不仅仅是一个实验,它已经达到了机构可以认真对待的规模。

如果 Arc 成为机构链上业务的首选基础设施,Circle 将不再只是 USDC 的发行者,而是网络本身收取费用。

支持Arc是跨链传输协议CCTP的持续扩展。截至 2025 年 12 月,USDC 已在 30 条链上本地发行,CCTP 连接了其中 19 条链,累计处理金额达 1260 亿美元。

更重要的是,CCTP正在从一个简单的跨链传输工具演变为一个带有Hooks的可组合层,并通过Circle Gateway进行统一的跨链余额管理。这意味着访问 USDC 流动性的开发者不会感受到底层链。随着规模的扩大,USDC作为跨链结算基础的作用越来越难以取代。

中间层是资产多元化。除了 USDC 之外,Circle 还在 2025 年扩大了其代币化货币市场基金 USYC。到 2026 年 1 月,管理资产达到 16 亿美元。 USYC 是一种链上收益资产,本质上是将传统货币市场基金的收益上链。

顶层由两个应用程序组成。

Circle Payment Network (CPN) 将银行、支付服务提供商和企业连接到一个网络中,年交易量高达数十亿。其目标是成为跨境资金转账的默认选择。

StableFX 与 Arc 的测试网一起推出,使机构能够通过即时链上结算进行 24/7 稳定币外汇交易,解决跨货币流动中最频繁的摩擦。

此外,Circle 还推出了 xReserve,这是一项专注于 B2B 的服务,允许其他区块链团队使用 USDC 作为抵押品,在其生态系统内发行原生稳定币。 Circle 提供储备证明和底层基础设施。

综合起来,这些举措勾勒出了平台的定位:Arc控制结算,CCTP管理跨链流动性,USDC和USYC锚定资产层,而CPN和StableFX提供应用入口点。

每一层都加强了护城河,每一层都提供了对冲利率下降的对冲。

AI浪潮中的新变量

这不仅仅是战略规划——Circle 还紧跟热门趋势。

OpenClaw开源代理系统推出后,Circle迅速举办了一场专门针对AI代理的黑客马拉松。代理们进行竞争,使用 USDC 构建应用程序,并最终相互投票选出获胜者。

通过快速接受代理叙事,Circle 在人工智能代理支付领域牢牢确立了自己的地位。

Circle 的真实叙述是这样的:未来,数百亿人工智能代理将在线运作,相互招聘、支付和结算——无需银行、人工批准或固定时间窗口。

传统支付系统不是竞争对手——它们根本不存在。信用卡网络不支持机器对机器的自主结算,KYC是手动的,结算周期以天计算,跨链甚至不是一个概念。这个为人类设计的基础设施,是人工智能代理的一堵墙。

USDC 不是。 Circle 已经在 30 个区块链上铺设了基础设施,Circle Gateway 刚刚在测试网上推出了代理支付专用功能:单笔交易成本为 0.00001 美元,结算时间低于 1 秒,代理可以自主发起跨链交易,无需人工干预。

Circle 首席执行官 Allaire 在昨晚的财报电话会议上表示,99% 的可追踪人工智能代理付款都使用 USDC。这标志着先发优势的巩固——Circle 参与制定了 x402 等主流代理支付标准,将其 API 打包为技能库和 MCP 服务器,并将其嵌入到开发者工具链中。

构建代理应用程序的人工智能开发人员几乎会立即遇到 USDC。这个逻辑从根本上重写了Circle的估值框架。

此前,投资者将 Circle 的收入计算为 USDC 发行量乘以利率,美联储每次降息都会降低端点。但如果未来的交易量来自数十亿人工智能代理进行频繁的小额结算,那么利率就会成为背景噪音。

阿莱尔引用了“货币流通速度”——在人工智能代理驱动的经济体中,货币流动速度比当今的金融体系快几个数量级。这种速度提升不需要更高的速率;它本身就是一个增长引擎。

这就是 Circle 希望市场相信的故事:降息不再可怕,因为人工智能驱动的交易增长可以从另一个维度抵消降息。付息行为的结果不太决定性,因为即使USDC只是结算工具而不是收益资产,只要代理经济规模扩大,Circle就可以通过Arc交易费用、CPN跨境费用和平台API调用来赚取收益。

这是深思熟虑的期望管理,也是真正的战略转变。两者同时发生,从外部很难区分哪个是主动的,哪个是被动的。

3 月 1 日之后

尽管如此,Circle 仍面临着某些障碍。

《清晰法案》关于稳定币利息支付的争论名义上是关于监管框架,但本质上是银行生存问题。

美国银行首席执行官莫伊尼汉一贯反对计息稳定币。他声称,如果没有限制,多达 6 万亿美元的存款可能会离开银行——约占美国商业银行存款的 30-35%。参议员帕特里克·维特提出了一个折衷方案:禁止对持有余额产生利息,但允许交易活动奖励。双方都让步了,但都没有得到自己想要的。

第三次稳定币收益率会议于 2 月 20 日在白宫结束,但仍没有达成任何决议。消息人士称,该法案可能会在 3 月 1 日之前得到解决。

历史回响值得注意。 1977年,美林利用CMA账户绕过Q条例对活期存款支付利息的禁令,将高收益货币市场基金收益捆绑到普通用户账户中。

资金大量离开银行流向美林证券,国会花了近十年的时间才承认这一现实,并于 1986 年废除了 Q 条例。

Circle 今天的行动在结构上是相似的:将资金从低效的旧系统转移到新的容器中,监管机构则追赶而不是领先。

但是存在一个关键的不对称性。美林是在高利率时代起步的,货币市场基金的收益率自然对储户有吸引力。 Circle 必须在利率下降期间完成转型。

这是 Circle 面临的最艰巨的挑战,也是它如此大力推动人工智能代理支付的原因。它需要一个与利率无关的新增长故事,而且需要快速实现。

如果 CLARITY 法案给予合理的空间,USDC 将从结算工具过渡到货币基础设施,加速机构采用,并为 Circle 的平台转型提供更广阔的窗口。

如果该法案收紧,Circle 可能会变得更像银行,合规成本更高,创新速度更慢,差异化也会减弱。更有可能的是,结果是一个令双方都不满意的好坏参半的结果——历史上大多数重大金融转型都是以这种方式结束的。

Circle 目前的股价为 80 美元,但这个数字本身没有任何意义。

重要的是它所代表的状态:一家拥有实际利润、增长和技术路线图的公司,站在监管悬崖的边缘,等待不可控的决定,同时努力通过 Arc、CPN 和 AI 代理付款来重申其科技公司地位。

270天和三次重新定价本质上迫使Circle回答:当利息收入不再可靠时,什么能证明你的价值?

管理层已经给出了答案。 3月1日之后,更多线索将会浮现。