收益前景尚不明朗,支付应用正当其时

随着2025年7月《GENIUS法案》的通过,生息型稳定币遭遇了银行业的广泛抵制,而支付型稳定币则蓬勃发展。

传统支付领域已成为新的焦点,展现了金融科技与加密领域中智能体与稳定币之间错综复杂的互动。

收益属于过去,支付属于当下,AI属于未来——这种分类虽有风险且易过时,但它为理解行业变迁提供了一个便捷的时间框架。

Meta重申了对稳定币的承诺,Google联合60多家公司发起了AP2联盟,Stripe则将稳定币和智能体视为其未来的关键。然而,较早推出$PYUSD的PayPal和提出x402协议的Coinbase,股价均已下跌。

我们迫切需要面对两个问题:第一,是什么推动了支付领域的新竞争——谁在煽动市场情绪?第二,智能体和稳定币真的是行业进阶的下一个风口吗?

本文探讨前者。关于AI、区块链和稳定币之间的相互作用,将在后续文章中讨论,而生息型稳定币的前景则需待立法更加明确后再行分析。

落后者掉队:金融科技的焦虑超越加密领域

加密领域充满希望,但个人前途未卜。

美国股票和国债的代币化正在加速,BlackRock和WisdomTree不断拥抱DeFi,代币经济学正不可避免地走向其终局。区块链的财富创造效应已不再被深信不疑——即使公链和Vaults在现实世界中得到应用,$ETH或$Aave的价格上涨也并非必然。

这种观点并非全错,但夸大了加密领域面临的挑战;实际上,金融科技正处在一个关键的生存十字路口。

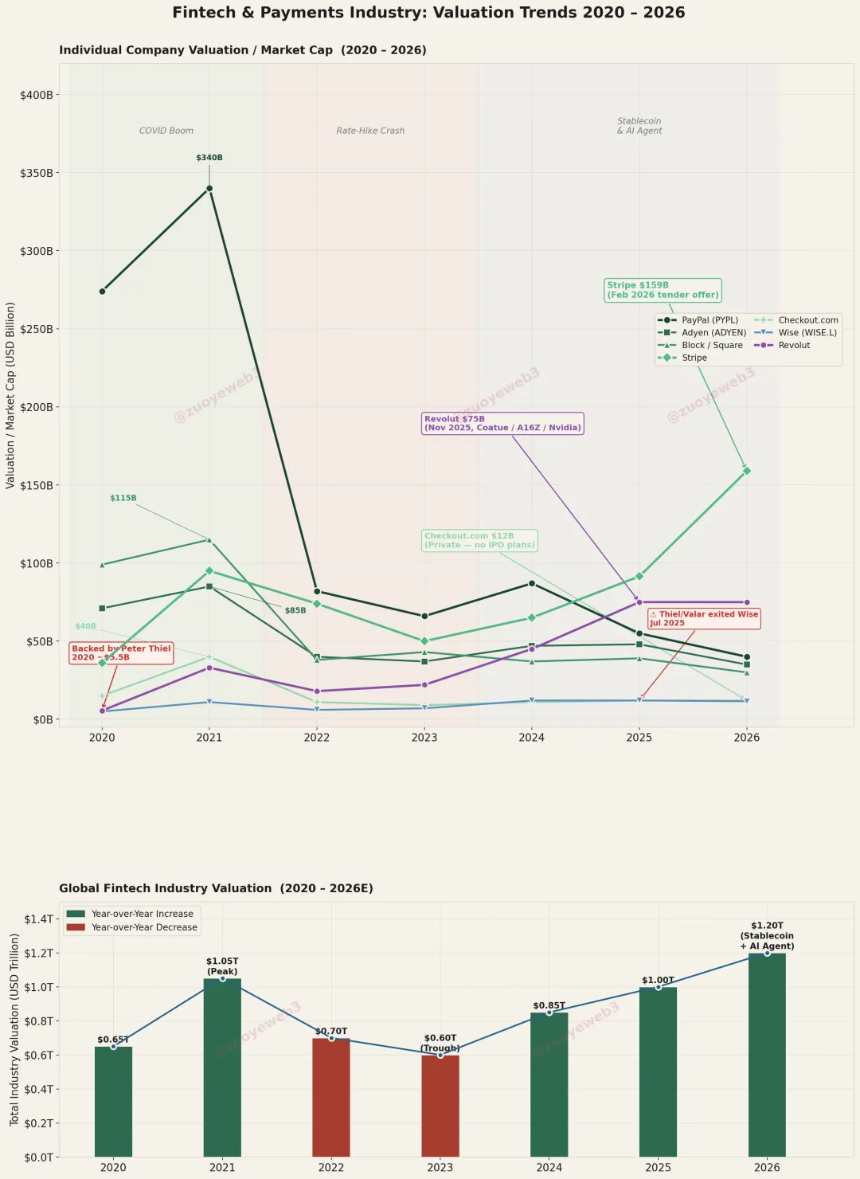

在Stripe达到1590亿美元估值之后,这样一个反直觉的结论便有了依据。

审视资本流动——Peter Thiel减持Wise股票,支持Trade Republic及其他NeoBroker倡议,或观察欧洲估值最高的NeoBank Revolut(750亿美元)背后的精英投资者阵容——金融科技的估值逻辑已经改变。

数十年的努力未能建立起独立于银行的支付通道。只有那些能够留存或转化用户资金的能力才被视为有价值;Wise的转账服务和Stripe的收单业务并无真正的未来。

图片说明:金融科技与支付领域的价值转移

图片来源:@ zuoyeweb3

一个因素是金融科技无法完全绕过银行处理资金;另一个因素是区块链可以以更低的成本做到这一点。

这并非个别公司的问题——整个金融科技行业在疫情期间达到顶峰。PayPal在2021年市值曾达3400亿美元,如今据传正在寻求出售。到2026年,该行业将被迫证明其相对于稳定币和智能体的优势。

Stripe的估值是Adyen(350亿美元)的五倍,Checkout.com(120亿美元)的十三倍,但Stripe的业务量并不匹配这个倍数。其高估值是由围绕稳定币和智能体的炒作驱动的。

金融科技的焦虑远比加密领域更为严重。“公链 + 稳定币”模式是自给自足的;DeFi是一个杀手级应用。我们所看到的新支付竞争,实质上是金融科技在推高自身估值。

金融科技唯一的优势在于现有资产;未来属于加密领域。

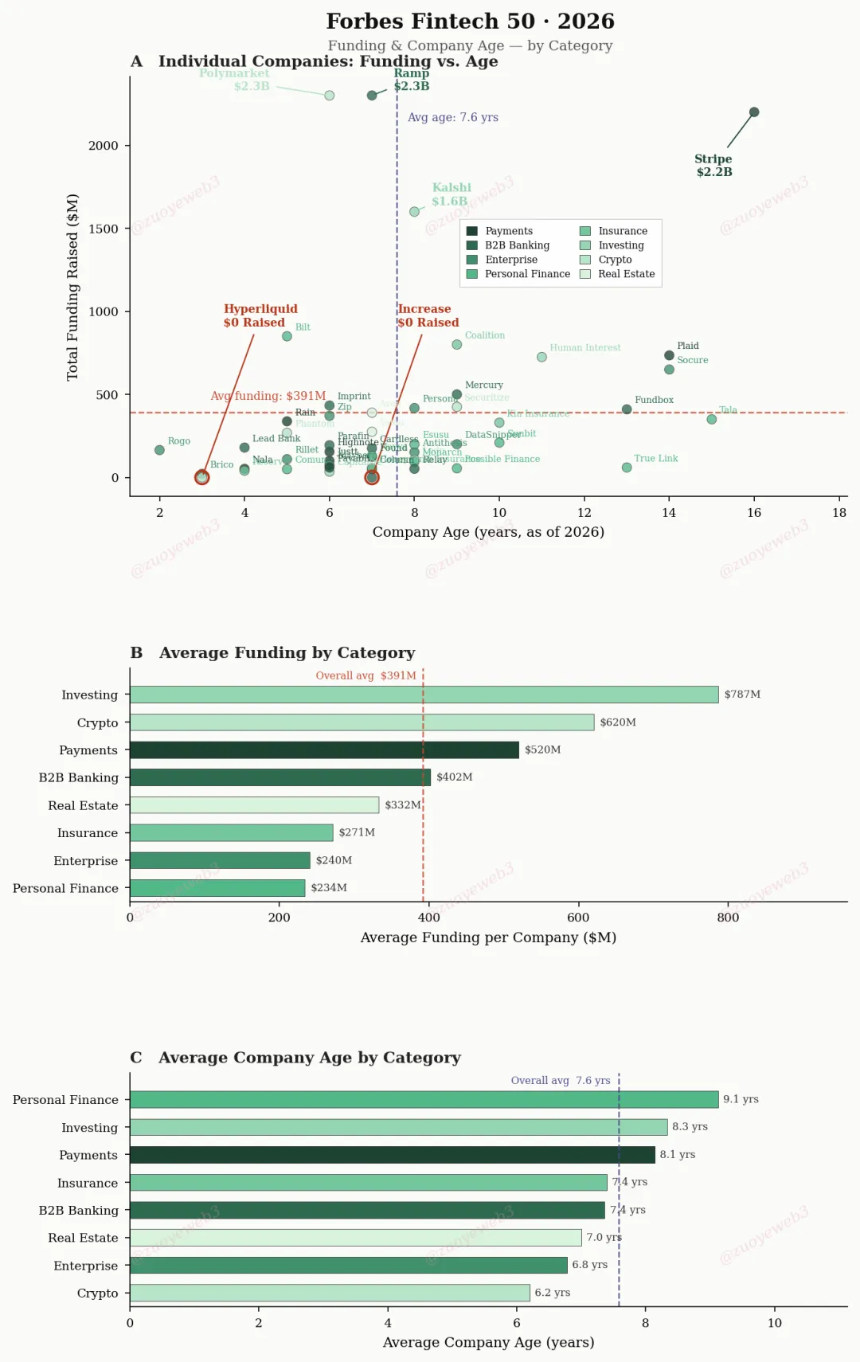

图片说明:福布斯金融科技50强

图片说明:福布斯金融科技50强

数据来源:@ ForbesCrypto

福布斯数据显示,以支付为核心的金融科技公司平均需要8.1年才能上榜,而加密公司仅需6.2年。

从商业角度看,像Stripe这样的长期公司必须向资本市场证明自己——或许还需要提供一个退出逻辑。资本需要投向更新或更大的机会。

- 更大:智能体将使支付交易量呈指数级增长。Stripe的创始人Collison兄弟认为,需要一个支持每秒10亿笔交易的链;

- 更新:利用稳定币改造支付技术栈——这是自API优先模式以来最大的变革。

为了实现这个充满希望的未来,金融科技不仅要证明自己优于加密公司,还要面对银行和互联网巨头的抵制,后者的数量之多正使市场陷入混乱。

与Stripe等独角兽相比,Meta和Google这样的超级平台更为强大——万亿美元市值和数十亿用户是常态。作为渠道运营商,它们的角色是分享交易利润;它们可能看到机会去构建自己的稳定币或支付协议,或者干脆利用现有优势收取更高的费用。

在Vitalik的领导下,加密领域将其独立的硬件层交给了互联网,变得依赖AWS。尽管如此,区块链已成为银行、互联网公司、金融科技和监管机构之间公认的资金流动基础。

关于银行是否应被完全取代,以及支付稳定币如何利用C2C/B2B的差异来获取B2C业务,仍需达成共识。

Tether与Circle:相互战略包围

USDT退居幕后,从新兴市场包围西方;USDC正在加强其链上存在,合规性成为其取代银行的保护层。

区块链可以绕开以银行为中心的金融体系,并通过地下经济实现“理论最小化”的独立性。在以太坊十年的发展历程中,它已展现出相对于传统金融更高的资本效率。

值得注意的是,这种优势并非体现在资本规模上:$ETH市值2360亿美元,稳定币3000亿美元,$BTC市值1.32万亿美元——加起来也未能超过摩根大通2.5万亿美元的存款规模。

优势在于,银行联盟可以将金融科技和PSP(支付服务提供商)的倡议排除在外——电子美元流无法绕开银行,但区块链可以。即使是最具挑战性的稳定币公司,也只能获得有限的银行服务接入(如硅谷银行、Lead Bank)。

资本家可能会自掘坟墓,而银行的“叛徒”无法被重新吸纳;华尔街缺乏监管权限。

监管优先级存在冲突。2008年金融危机后,“大而不能倒”的银行不受欢迎,但加密领域对金融秩序的颠覆性可能比华尔街更大。

古老的“围三阙一”策略在官僚体系中依然流行。

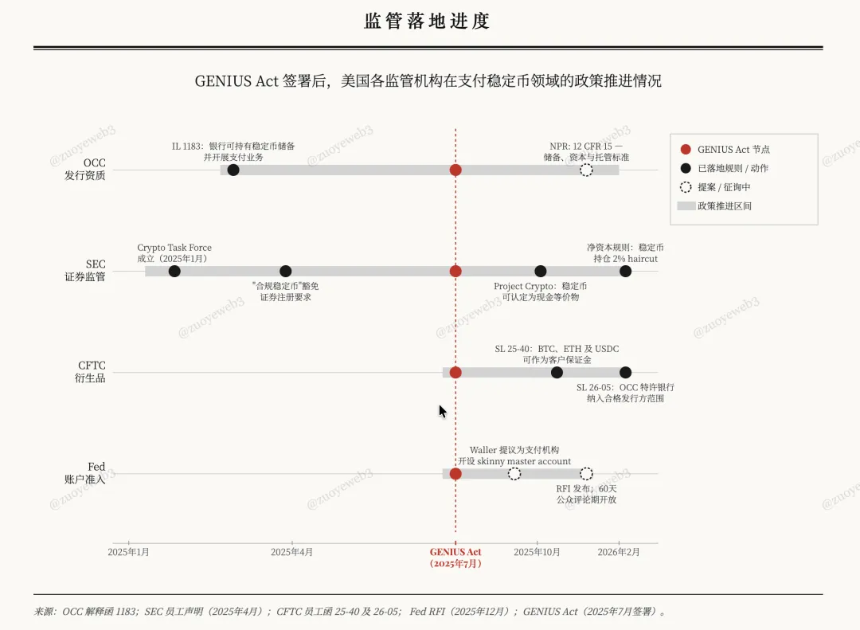

《GENIUS法案》之后,美联储、货币监理署、商品期货交易委员会和证券交易委员会为支付稳定币打开了大门,但代价是消除了生息型稳定币,以应对银行的“存款外流”担忧,并将稳定币引导至现有框架内。

图片说明:监管推行进程

图片说明:监管推行进程

图片来源:@ zuoyeweb3

自美林银行在20世纪70年代发明CMA(现金管理账户)和MMF(货币市场基金)以来,银行一直将其归咎于中小型及社区银行存款的外流。结果早已注定:由CMA支持的MMF提供了灵活的存取款服务,以及高于银行存款的利率。

最终,银行被允许混业经营,提供类似MMF的产品,并遏制存款外流。讽刺的是,大型银行利用其规模优势,从小型银行那里争夺存款。

异端思想比异教徒更具威胁。

稳定币的收益并非真正的问题;银行希望发行自己的生息产品以避免被淘汰。例如,当2013年支付宝和微信支付占据主导地位时,美国银行业再次保护了小型银行。

真正的受害者是像PayPal这样的美国金融科技公司,助长了依赖银行就能颠覆银行的第三方支付叙事。

加密领域则截然不同。

面对监管和银行业的压力,Circle更具美国特色且合规,而Tether则是一个局外人和颠覆者。然而,在相当长的时间内和广泛的地域里,$USDC和$USDT并非直接竞争对手。

USDC遵循的是“+稳定币”的逻辑,用于DeFi + B2B领域,而USDT则遵循“稳定币+”的叙事,用于CEX + P2P领域。

这或许看起来有些奇怪,但USDC在DeFi中作为报价资产被更广泛地使用,在DEX/借贷和主流场景中远超USDT。除了Coinbase,大多数CEX的流动性都以USDT计价。

对于机构采用而言,USDC是标准的稳定币,而Circle的CCTP(跨链传输协议)堆栈是机构进入链上金融的通道。

USDT则展现出韧性,其在波场上的800亿美元资产支撑着全球汇款需求。在阿根廷和尼日利亚,美元化实质上就是USDT化。

Artemis和麦肯锡的联合研究表明,报道中350万亿美元的全球稳定币交易量被高估——实际稳定币支付额约为3900亿美元(占1%),仅占全球支付量(超过2万亿美元)的0.02%。

- B2B支付:2260亿美元(占使用量的60%,同比增长733%),仅占全球B2B支付(1.6万亿美元)的0.01%;

- 工资发放和跨境汇款:900亿美元(全球占比<1%);

- 清算和结算:80亿美元(全球占比<0.01%);

- U Card:45亿美元。

这更贴近现实世界的体验,或许采用趋势才是最重要的。金融科技连接银行,而银行抵制生息型稳定币,却支持更多的稳定币。

Tether近期的举措——与Lutnick合作并推出USAT——是一种伪装;向Whop投资2亿美元则更为实在,这实际上是购买了1800万用户的访问权,通过新兴市场的汇款业务包围发达国家市场。

因此,拉丁美洲 ⇄ 美国、南亚 ⇄ 中东、非洲 ⇄ 欧洲的汇款公司更可能支持USDT,而Stripe和Huma则默认使用USDC。

加密领域的基础是P2P;Circle的目标是企业级和银行业发展。被广泛报道的B2B叙事被错误地视为支付的未来。

如前所述,纯粹的转账、结算和聚合渠道缺乏实质性价值——交易量是一个固定数字,缺乏市盈率梦想的空间。每个人玩游戏都需要一张显卡——最多卖出70亿张RTX 5090——而AI引领的第四次工业革命则提供了远大的上行空间。

“支付不是SaaS或功能,而是像Cloudflare那样的AI驱动基础设施——一个其价值不由交易数量决定的分发网络。”

这是加密领域想要讲述的故事:稳定币超越支付,让资金端到端地保留在链上。

链上积累

有言论称SaaS正在衰落,渠道合作伙伴正在老化,仿佛存在数十年的金融科技将在一夜之间被取代。

这不会发生得那么快——USDC的机构级B2B采用需要时间,而Tether的渠道投资也未必能保证未来的成功。

对于加密领域的支付叙事而言,关键指标是管理好支付与收益之间的关系。情况很清楚:

- 为了收益,请留在链上DeFi中——MetaMask与Aave合作推出的U Card业务进入美国市场,但无法触及更广泛的消费者生态系统;

- 为了支付规模,请寻求OCC银行牌照,发行合规、无收益的稳定币,并进入由CFTC和SEC监管的广阔金融衍生品领域。

BitGo面向亚洲的机构美元稳定币$FYUSD和Circle的欧元稳定币$EURC,都刻意将自身限制在利基市场。

B2B关乎管道,C2C关乎规模,B2C关乎插件。

支付稳定币的历史表明,公链/L2提供了取代卡组织网络的希望,但与金融科技对银行的“替代”相比,其优势应在于提供一种超越银行资本效率的新型MMF + 支付产品。

Peter Thiel支持Neobank和Neobroker;Vitalik则青睐由ETH支持的生息型稳定币。

Vitalik更具远见——如果没有基于ETH的生息型稳定币来分散风险,至少应考虑将RWA(真实世界资产)作为多样化的收益来源。

总而言之,如果没有基于链上收益的支付功能,稳定币将仍从属于美国资产,并最终被OCC驯化为银行体系的一部分。那些愿意用自由换取安全的人,最终可能两者皆失。

第二个冒险的断言是:基于USDC的现有B2B用例和由USDT实现的跨境汇款项目,无法将支付稳定币推向全球普及——它们只是暂时相关,不会成为下一个时代的主角。

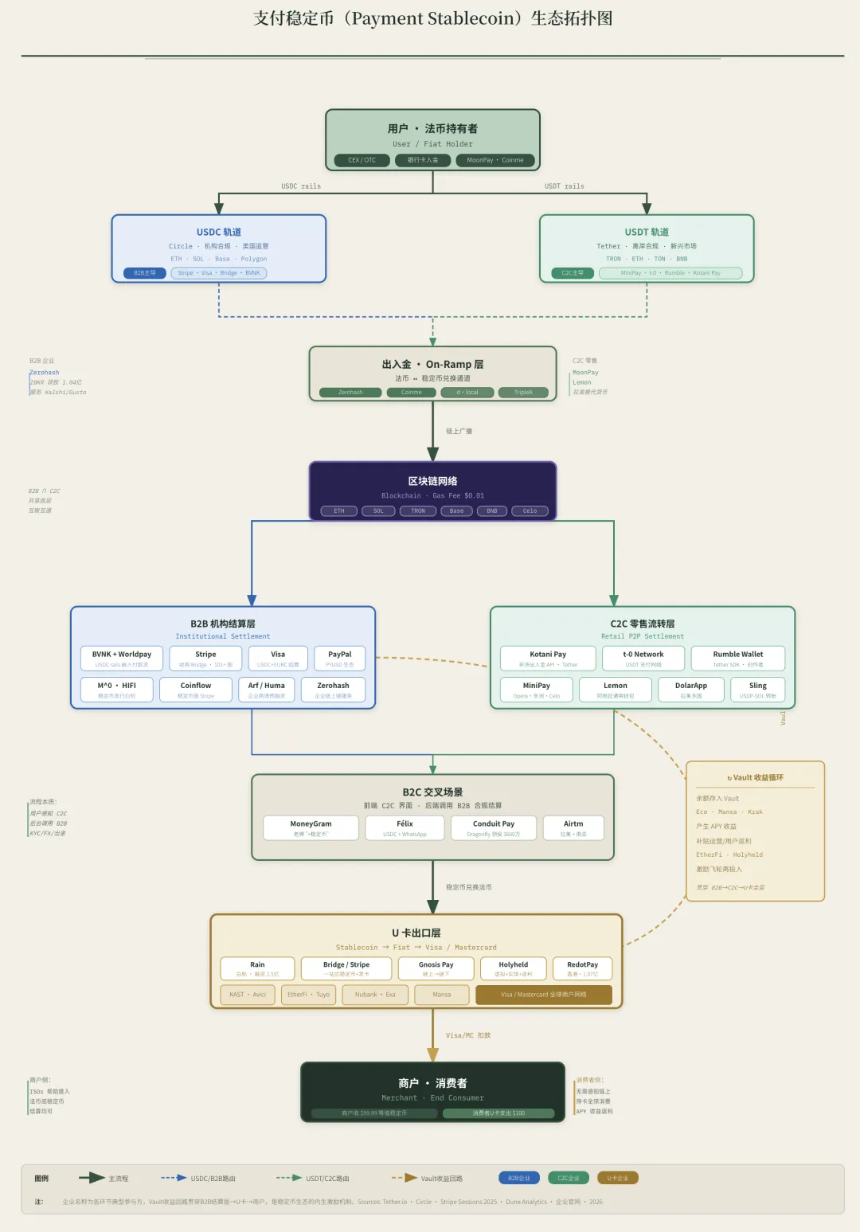

图片说明:支付稳定币流通情况

图片说明:支付稳定币流通情况

图片来源:@ zuoyeweb3

将收益作为客户获取工具的阶段已经结束。随着银行业的反对,无论是链下($USDe和$xUSD之后)还是链上生息型稳定币都已降温,这使得分析现实世界的支付采用情况变得至关重要。

请注意:研究支付而不考虑收益,意味着错过了本轮浪潮的一半价值。USDT/USDC利用国债利息吸引用户,银行赢得第三轮竞争,并继续以低廉的活期存款主导市场。

结论

尽管金融科技暂时领先,但我们希望加密领域能开辟出一条不同的道路。

四大驱动力定义了新的支付竞争:Stripe等公司为IPO积极采纳新叙事,Meta/Google利用渠道议价能力,银行保留渠道费用和廉价资产,以及Tether通过投资支付公司对Circle进行战略包围。

两种新叙事被捆绑进对未来期望中:稳定币被认为是智能体的支付工具,但尚未有人质疑智能体是否真的被需要。

这个问题将在未来的文章中探讨。