一项由PANews编译自Arrakis的研究,深入分析了29个加密货币永续合约市场的跨平台领先-滞后关系,并探讨了去中心化永续合约交易所(Perp DEX)的架构差异对价格发现效率的影响。

研究聚焦于市场上交易量和未平仓合约量最大的链上永续合约平台Hyperliquid。随着其业务从加密永续合约扩展至现实世界资产(RWA)、预测市场等领域,有观点认为Hyperliquid已取代币安,成为加密货币价格发现的主要平台。

为验证这一说法,研究团队受Hoffmann, Rosenbaum和Yoshida(2013)启发,在Hyperliquid、币安和Lighter三个平台之间,运行了修改后的Hayashi-Yoshida超前-滞后估计器。核心问题是:当一个交易平台上的资产价格发生变动时,需要多长时间才能在其他平台上反映出来?

该方法通过分析两个平台交易记录的时间戳,寻找价格走势最吻合的时间偏移量,以此确定平台间的领先滞后关系。如果Hyperliquid的时间需要向后平移700毫秒才能与币安价格变动对齐,则意味着币安领先700毫秒。

研究选取了市值排名前29位且在三个平台均有交易的资产,包括$BTC、$ETH、$SOL等,分析窗口期为截至2026年2月26日的16天。

核心发现如下:

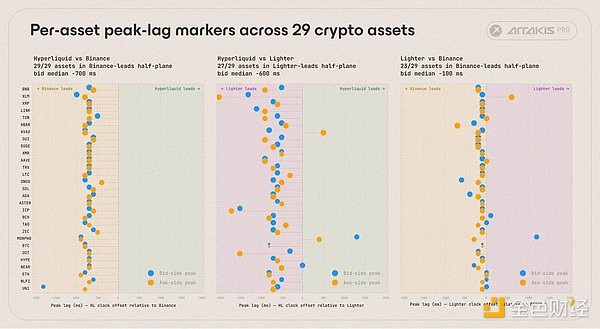

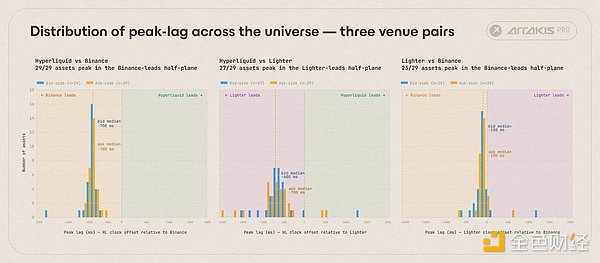

- 29种资产中,币安在所有情况下均领先于Hyperliquid。

- 29种资产中的27种,Lighter领先于Hyperliquid。

- 29种资产中的23种,币安领先于Lighter。

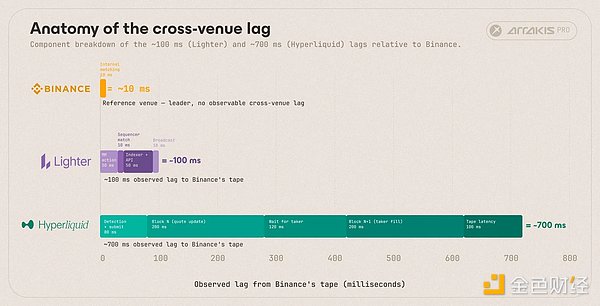

图表显示,无论与币安还是Lighter对比,Hyperliquid的延迟数据都紧密聚集在-600到-700毫秒之间。而Lighter与币安的对比则显示延迟在-100毫秒附近。

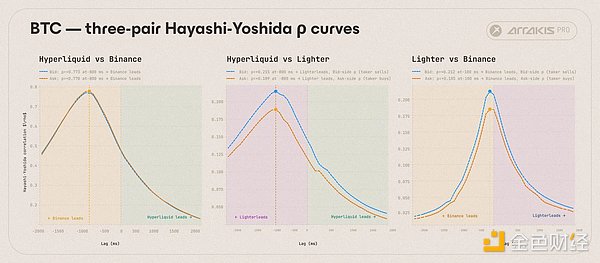

以BTC为例,可以清晰地看到这种滞后关系。Hyperliquid相对于币安和Lighter的相关性峰值均在-800毫秒左右。

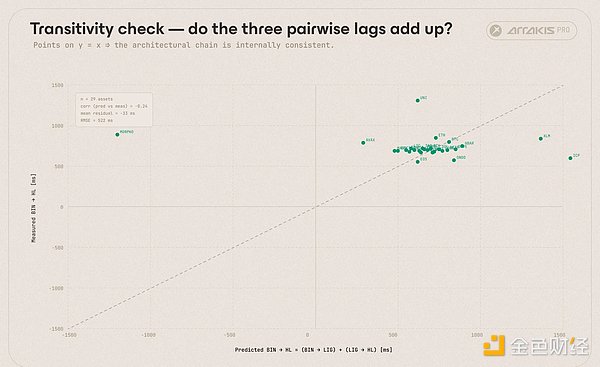

研究还进行了传递性检验,即验证Binance → Hyperliquid的滞后是否等于(Binance → Lighter) + (Lighter → Hyperliquid)。结果显示,除个别异常值外,绝大多数资产符合这一传递关系,中位数残差仅为-33毫秒,表明这种领先-滞后现象是由平台的结构性撮合和结算方式决定的。

延迟根源:架构差异

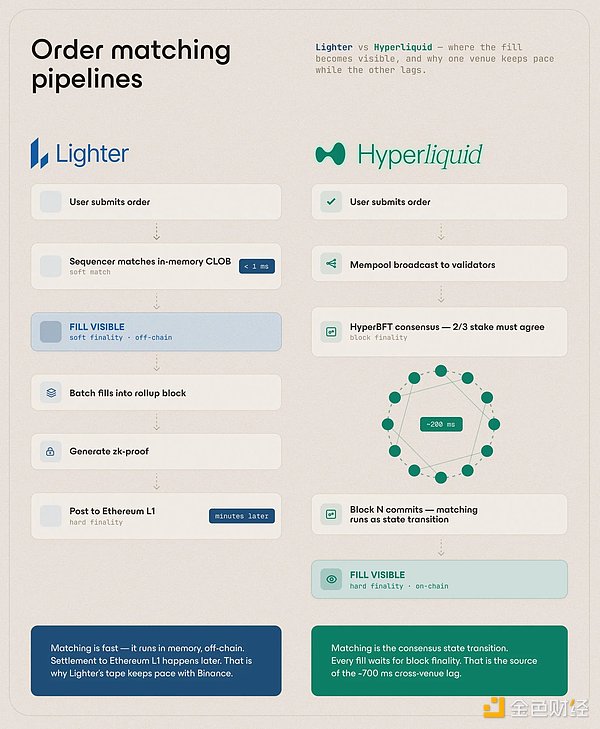

研究指出,延迟差异源于三个平台截然不同的撮合架构。

币安和Lighter在毫秒级内存中进行撮合,而Hyperliquid的撮合本身就是HyperBFT状态转换,每笔成交都需要等待约200毫秒的区块最终确定性。然而,观察到的滞后约为700毫秒,而非200毫秒。额外的约500毫秒延迟,源于做市商和交易者之间的往返通信。

最合理的解释是,一次“挂单-吃单”的完整流程跨越了两个连续的HyperBFT区块。当币安价格变动后:

- 区块N(约200-300毫秒):做市商更新报价,套利者可能吃掉剩余过时流动性,但此时成交仍多为过时价格。

- 区块N+1(约500-700毫秒):交易者开始针对更新后的报价进行交易,产生反映新价格信息的成交,这才是研究估计器捕捉到的与币安价格变动相关的成交。

这意味着,币安的价格变动需要经历至少两个完整的HyperBFT共识周期,才能在Hyperliquid的成交数据中体现出来。

相比之下,Lighter的链下排序器在内存中瞬间完成撮合,其约100毫秒的滞后主要反映索引器和API的延迟。Lighter通过将信任边界从撮合层转移到结算层(通过零知识证明向以太坊证明正确性)来换取速度,这推翻了“DEX必然滞后”的假设。

Hyperliquid的改进路径

研究为Hyperliquid缩小价格延迟提出了几个潜在的技术改进方向:

- 更紧凑的HyperBFT流水线:通过优化网络和共识机制,将出块时间压缩至200毫秒以下,直接减少两个区块的往返时间。

- 预确认或软最终性层:建立快速预确认通道,做市商可基于此发布报价,降低逐笔延迟,但会引入新的信任假设。

- 将撮合与共识解耦(最具颠覆性):采用链下快速撮合层,批量提交结果至链上共识,类似Lighter的设计,将极大压缩延迟,但会显著改变现有的信任模型。

结论与意义

Hyperliquid无疑在链上永续合约的流动性、未平仓合约量和创新市场(如周末股票交易、预测市场)方面确立了领导地位。然而,研究表明,其作为“价格发现中心”的宣称目前尚未成立,币安仍占据主导。

随着市场成熟,下一轮链上永续合约的竞争焦点将转向延迟。Hyperliquid在坚持去中心化链上撮合设计的同时,能否通过技术升级在延迟方面实现突破,将决定其能否在未来真正挑战乃至取代中心化交易所在价格发现方面的核心地位。这不仅是技术挑战,也涉及如何在去中心化、安全性与性能之间做出权衡的哲学选择。