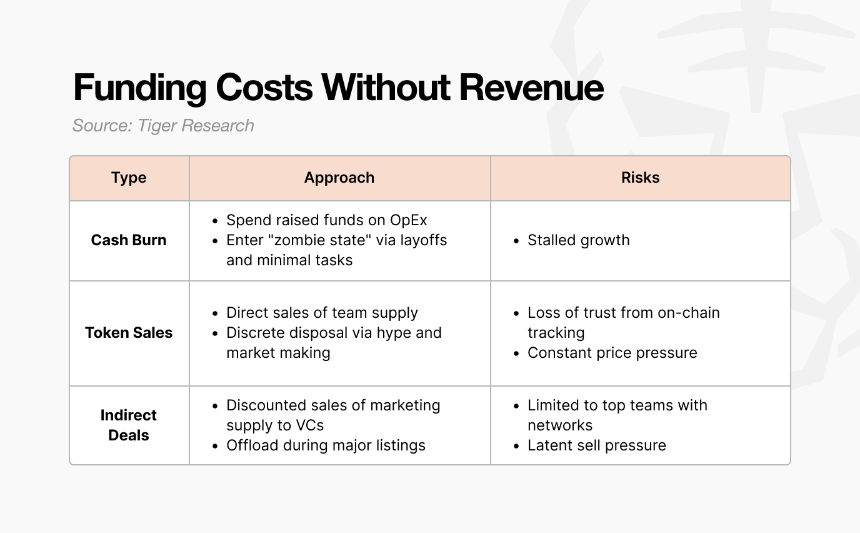

99% 的 Web3 项目不赚取现金。尽管如此,许多公司每个月都会在营销和活动上花费大量资金。这份报告着眼于他们的生存准则和烧伤背后的事实。

关键要点

- 99% 的 Web3 项目缺乏现金流,用代币和资金支付成本,而不是销售。

- 过早上市会带来高额营销支出并扼杀核心产品优势。

- 排名前 1% 的公司的公平市盈率证明其他公司缺乏实际价值。

- 早期的 TGE 会让创始人无论成功与否都退出,从而加剧了扭曲的循环。

- 99% 的生存源自于投资者损失而非业务收益的系统缺陷。

1.生存需要可靠的收入

“生存需要可靠的收入。”这是当今 Web3 中最重要的警告。随着市场的成熟,投资者不再追逐模糊的愿景。如果一个项目无法获得真正的用户和销量,持有者就会快速退出。

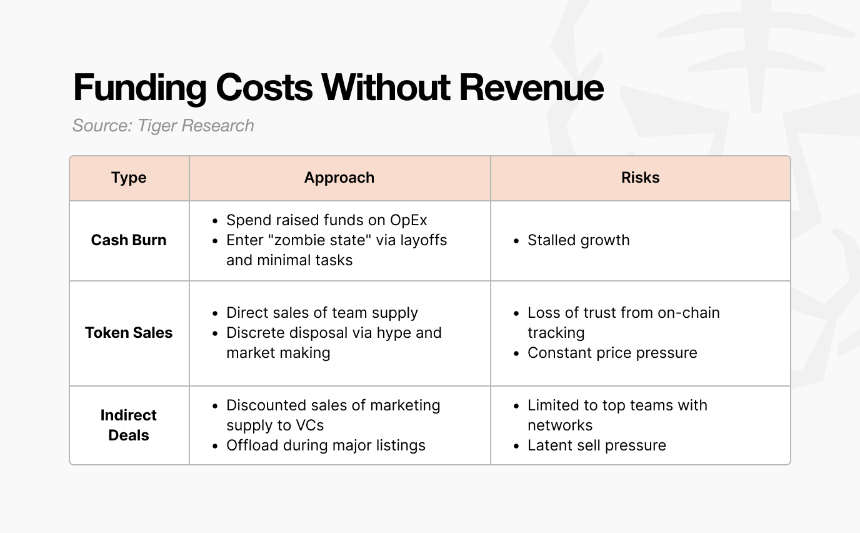

关键问题是“跑道”,即项目在没有利润的情况下可以持续的时间。即使没有销售,工资和服务器费用等成本每月也保持固定。没有收入的团队几乎没有办法为其运营提供资金。

然而,这种设置只是权宜之计。资产和代币供应有明确的限制。最终,用尽一切办法的项目要么停止运营,要么悄然退出市场。

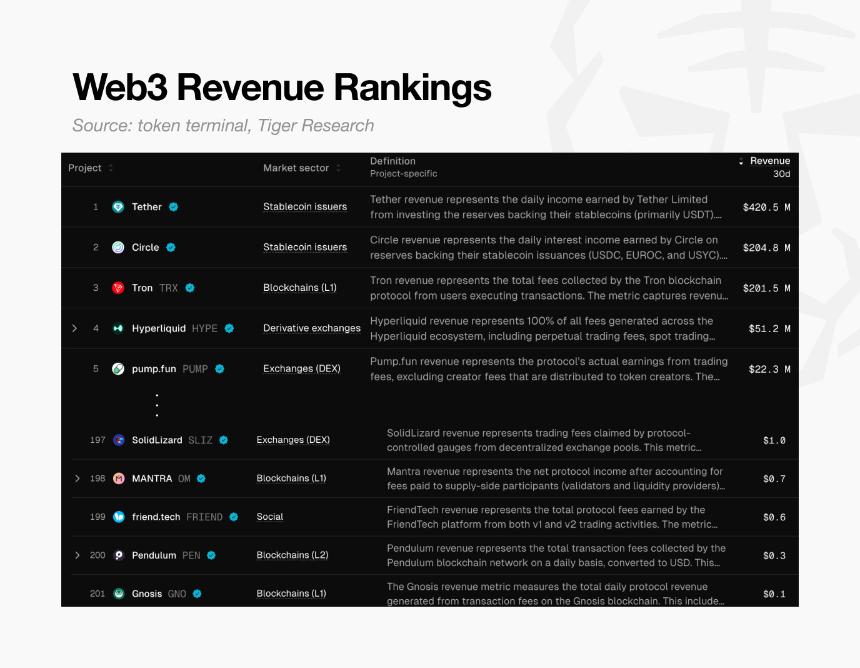

这种威胁非常普遍。根据 Token Terminal 的数据,全球只有约 200 个项目在过去 30 天内赚取了 0.10 美元的收入。

这意味着 99% 的人缺乏支付自己费用的基本手段。简而言之,几乎所有加密项目都未能证明其商业模式,并且正在慢慢被侵蚀。

2.高估值陷阱

这场危机基本上是注定的。大多数 Web3 项目仅列出愿景,而没有真正的产品。这与必须在首次公开募股之前证明增长的传统公司形成鲜明对比。在 Web3 中,团队必须在上市(TGE)后证明高估值的合理性。

但持有者不会等待。随着新项目每天启动,如果希望没有得到满足,他们就会离开。这给价格带来压力并威胁生存。因此,大多数项目在短期炒作上的花费比在长期开发上的花费更多。如果产品缺乏实力,营销自然会失败。

在这里,项目面临着“双赢”的陷阱。只关注产品需要时间,随着兴趣的消退,这会耗尽跑道。只关注炒作会使项目变得空洞。两条路都会导致失败。最终,他们未能证明其最初的高价值并崩溃。

3.通过前 1% 来判断 99%

然而,存在着前 1% 的人,他们以巨额收入证明了其生存能力。

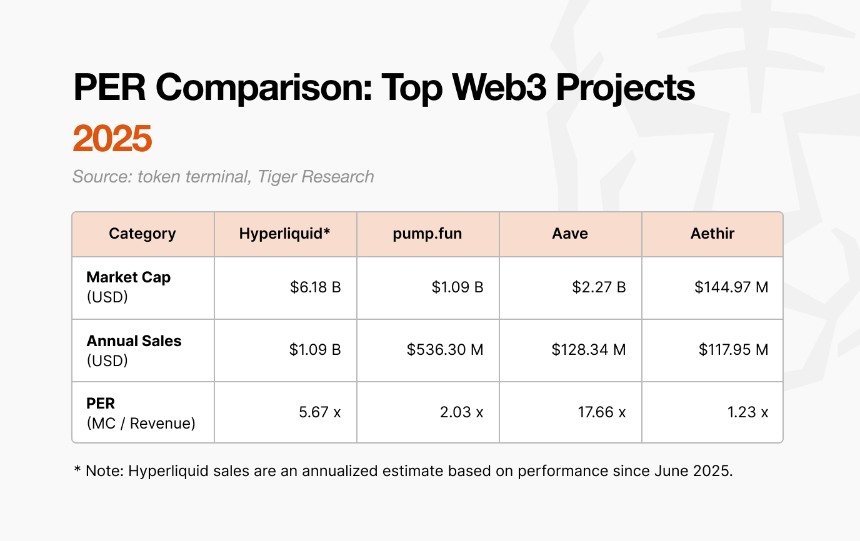

我们可以通过 Hyperliquid 和 Pump.fun 等主要盈利公司的市盈率 (PER) 来判断它们的价值。市盈率是通过市值除以年收入得出的,显示估值相对于实际收入是否公平。

如图所示,盈利项目的市盈率为 1 倍到 17 倍。与标准普尔 500 指数约 31 倍的平均市盈率相比,这些项目要么相对于销售额被低估,要么现金收入丰厚。

事实上,具有实际收益的顶级项目保持着公平的市盈率,这一事实却使其他 99% 的项目的估值受到质疑。事实证明,市场上大多数项目缺乏高价值基础。

4.这个扭曲的循环能被打破吗?

为什么数十亿美元的估值在没有出售的情况下仍然存在?对于许多创始人来说,产品质量是次要的。 Web3 扭曲的结构使得快速退出比建立真正的业务容易得多。

瑞安和杰伊的案例说明了原因。两人都开始了 AAA 游戏项目,但结局却截然不同。

Ryan 选择了 TGE 而不是开发。

他走的是一条为利益而建的道路。他在游戏发布前出售 NFT 以获取早期现金。然后,当工作还处于初级阶段时,他使用大胆的路线图进行了 TGE 并在中型交易所上市。

上市后,他利用炒作来捍卫价格并争取时间。他推出游戏较晚,但质量很差,持有者离开了。瑞安辞职是为了“承担责任”,但他才是真正的赢家。

虽然他保持着工作的外表,但他却拿着高薪并出售他的既得代币以获得巨额收益。尽管游戏取得了成功,他还是变得富有并迅速离开了市场。

相比之下,Jay 遵循的是仅专注于工作的标准路径。

他追求质量而不是炒作。但 AAA 级游戏的制作需要数年时间。在此期间,他的资金枯竭,引发了跑道危机。

在旧模式下,创始人在产品推出和销售之前无法获得有意义的利润。杰伊通过几轮融资筹集了资金,但由于现金短缺,他的游戏未完成而关闭。与瑞安不同的是,杰伊没有赚取任何利润,却背负着巨额债务和失败的记录。

谁真正获胜?

这两种情况都没有产生成功的产品。然而,胜利者是显而易见的:Ryan 通过利用 Web3 扭曲的估值结构积累了财富,而 Jay 在试图打造优质产品的过程中失去了一切。

这就是当前Web3市场的严酷现实。利用估值过高提前退出比建立可持续的商业模式要容易得多。最终,失败的负担落在了投资者身上。

回到最初的问题:“99% 不盈利的 Web3 项目如何生存?”

这个痛苦的现实是这个问题最诚实的答案。