2026 年 1 月 22 日,第一资本宣布以 51.5 亿美元收购 Brex,这是一笔出人意料的交易,硅谷最年轻的独角兽被华尔街最古老的银行巨头之一收购。

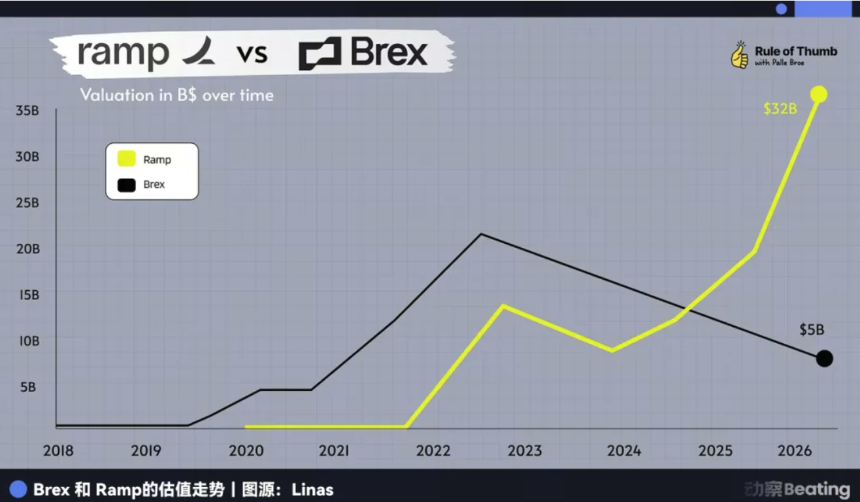

Brex 是硅谷最受欢迎的企业支付卡提供商。 Brex 由两名巴西天才在 20 岁时创立,仅一年内估值就达到 10 亿美元,18 个月内 ARR 达到 1 亿美元。到 2021 年,其估值飙升至 123 亿美元,赢得了企业支付未来的美誉,为超过 25,000 家公司提供服务,包括 Anthropic、Robinhood、TikTok、Coinbase、Notion 和其他知名客户。

第一资本银行是美国第六大银行,拥有 4,700 亿美元的资产,3,300 亿美元的存款,信用卡发行量位居全国第三。现年 74 岁的创始人理查德·费尔班克 (Richard Fairbank) 于 1988 年创立了第一资本 (Capital One),并用了 38 年时间将其打造成一家金融巨头。 2025 年,他以 353 亿美元完成了对 Discover 的收购,成为美国近代金融史上最大的并购案之一。

这两家公司体现了理念的冲突:硅谷的速度和创新与华尔街的资本和耐心。

然而,数据背后隐藏着一个悖论:Brex 仍在以 40-50% 的强劲速度增长,ARR 达到 5 亿美元,客户群超过 25,000 人。为什么一家拥有如此势头的公司会选择以比最高估值低 58% 的价格出售?

Brex 团队声称此举是为了加速和扩大规模。但他们正在加速什么?为什么是现在?为什么选择第一资本?

这个悖论的答案植根于一个更深层次的问题:时间在金融行业意味着什么?

Brex别无选择

收购公告发布后,许多人对 Brex 不进行 IPO 的决定表示遗憾。然而,对于 Brex 团队来说,这笔交易来得正是时候。

在与第一资本合作之前,Brex 的领导层专注于筹集更多私人资本、准备首次公开募股以及继续作为一家独立公司。

转折点出现在 2025 年第四季度。Brex 首席执行官 Pedro Franceschi 被介绍给领导第一资本超过 38 年的银行业巨头费尔班克。费正清用一个简单而令人信服的逻辑瓦解了佩德罗的决心。

费正清展示了 Capital One 的资产负债表:4700 亿美元的资产、3300 亿美元的存款以及美国第三大信用卡网络。相比之下,Brex 尽管拥有灵活的软件和先进的风险算法,但从根本上仍然受到资本成本的限制。

在金融科技领域,增长曾经是唯一重要的指标。但到 2026 年,金融科技公司将面临资本市场状况的变化、增长预期的调整以及行业整合的快速加速。

Caplight 数据显示,Brex 目前的二级市场估值仅为 39 亿美元。在收购后的审查中,Brex 首席财务官 Dorfman 强调了一个关键点:“董事会认为 13 倍毛利润的收购倍数符合顶级上市公司的溢价标准。”

实际上,如果 Brex 在 2026 年初上市,一家增长 40% 但未完全盈利的金融科技公司将很难实现 10 倍以上的估值倍数。即使 IPO 成功,市值也可能低于 50 亿美元,并存在长期流动性折扣的风险。

一方面:IPO路径不确定,上市后价格下跌和卖空者攻击。另一方面:Capital One 的现金和股票报价,以及来自大型银行的即时信誉。

如果估值波动是唯一的挑战,Brex 能否简单地改进其软件和算法来度过资本冬天?事实上,这个选项不可用。

资产负债表吞噬世界

多年来,硅谷一直奉行 A16Z 的口号:“软件正在吞噬世界。”

Brex 的创始人是真正的信徒。但金融隐藏了一条很少有软件工程师掌握的规则:在货币战争中,用户体验只是表面。资产负债表才是真正的操作系统。

作为一家没有银行牌照的金融科技公司,Brex 以空壳银行的身份运营。每次授信都依赖合作银行提供资金,存款利息收入必须与这些银行分享。

这种模式在资本充足的低利率时代行之有效。然而,在高利率环境下,Brex 的商业模式开始窒息。

到 2023 年,Brex 的收入结构大约三分之一来自存款利差,约 6% 来自 SaaS 订阅,其余来自信用卡交易费用。

由于利率为 5.5%,Brex 面临着来自两端的挤压。

一方面,较高的融资成本意味着客户不愿意将数百万美元留在无息 Brex 账户中——他们要求更高的回报,从而缩小了 Brex 的利差。

另一方面,风险权重的上升意味着初创企业违约风险飙升。 Brex 的实时风控系统必须变得更加保守,大幅削减信贷限额并减缓交易增长。

Fairbank 的合并公告中有一个尖锐的评论:“我们期待将 Brex 领先的客户体验与 Capital One 稳健的资产负债表结合起来。”翻译:你的代码很棒,但你缺乏廉价、充裕的资本。

凭借 3,300 亿美元的低成本存款,第一资本银行 100 美元的企业贷款所产生的利润是 Brex 的三倍多。

软件可以改变体验,但资本可以购买这些体验。对于 2026 年的金融科技来说,这是残酷的事实。Brex 经过九年时间和 13 亿美元资金打造的软件系统,对于第一资本来说,只是一个需要集成的插件。

但为什么布雷克斯不能像第一资本那样等待下一个利率周期结束?创始人均不满 30 岁,拥有成功的业绩记录和个人财富。为什么不让公司继续生存呢?是什么最终促使他们投降?

29 等不及了; 74 可以

在金融领域,时间不是朋友,而是敌人。只有资本才能化敌为友。

Henrique Dubugras 和 Pedro Franceschi 的职业生涯是一部速度编年史:16 岁时创立了一家公司,三年后将其出售; 20 岁时推出 Brex,并在两年内达到独角兽地位。他们以几年甚至几个月来衡量成功。对于他们来说,等待五到十年几乎是一个完整的职业生涯。

他们相信速度——快速试错、快速迭代、快速成功。这是硅谷的信条,也是 20 多岁的生物钟。

他们的对手:理查德·费尔班克。

现年 74 岁的费正清于 1988 年创立了第一资本银行,并花了 38 年时间将其打造为美国第六大银行。他不相信速度;他不相信速度。他相信耐心。 2024 年,他斥资 353 亿美元收购了 Discover,这一过程花了一年多的时间才完成整合。 2026 年,他斥资 51.5 亿美元收购了 Brex,并表示可能需要 10 年时间才能将其整合。

这是两种完全不同的时间结构。

杜布格拉斯和弗兰切斯基都是二十多岁,他们用投资者的钱赢得了时间。 Brex 筹集了 13 亿美元,投资者预计五到十年内会通过 IPO 或收购获得回报。

这次收购不是投资者驱动的,但他们退出的需要是佩德罗必须考虑的一个因素。 CFO Dorfman 反复强调为股东提供 100% 的流动性——这是一个关键点。

更重要的是,创始人自己的时间是有限的。佩德罗 29 岁;他可以等五年、十年,但他能等二十年吗?他能像费正清那样,花38年时间完善一家公司吗?由于 Ramp 等竞争对手已经领先,IPO 窗口不确定,投资者退出压力不断加大,佩德罗的时间已经不多了。

74 岁的费正清用储户的钱买时间。 Capital One 的 3300 亿美元存款虽然理论上可以随时提取,但从统计数据来看却是稳定的资金来源。

费正清可以等待五年、十年,直到利率下降、金融科技估值触底,或者理想的收购机会出现。

这就是时间的不对称性。无论对于创始人还是投资者来说,金融科技的时间都是有限的;由于存款稳定,银行的时间几乎是无限的。

Brex 的故事对每一位硅谷金融科技创始人来说都是一个教训:无论你行动多快,你都无法超越资本的耐心。

创新者的命运

Brex 的收购标志着一个时代的结束——金融科技可以完全取代传统银行的浪漫信念。

回顾过去两年:2025年4月,美国运通收购了费用管理软件Center。 2025 年 9 月,高盛在关闭消费金融部门后收购了一家总部位于波士顿的人工智能贷款初创公司。 2026 年 1 月,摩根大通完成了对英国养老金科技平台 WealthOS 的整合。

金融科技公司开辟了从零到一的道路,利用风险资本进行实验、教育用户和创新。但一旦商业模式得到验证或行业周期下行且估值回归,传统银行就会像拾荒者一样涌入,以更低的成本收获创新。

Brex 消耗了 13 亿美元的资金,积累了 25,000 个优质初创客户,并建立了世界一流的金融工程团队。现在,第一资本公司以 51.5 亿美元的价格接管了一切,其中大部分是股票。

从这个角度来看,金融科技创始人并没有颠覆银行,而是在为银行工作。这是一种新型的风险外包:银行不再需要在内部承担高风险的研发;他们只需要等待。

Brex 的退出将焦点转移到了它的竞争对手 Ramp 身上。

作为目前该领域唯一的超级独角兽,Ramp 仍然显得很强大。它的 ARR 正在增长,其资产负债表似乎更加稳健。但它的时间也在流逝。

Ramp成立于2019年,已进入典型风险投资周期的第七个年头。后期投资者在 2021-2022 年进入估值超过 300 亿美元,要求的回报远远超过 Brex 的预期。

如果 2026 年 IPO 窗口仍然仅限于少数高利润巨头,Ramp 是否会面临同样的困境?

历史不会完全重演,但总会押韵。布雷克斯的故事表明,在古老的金融世界中,不存在纯粹的软件公司。当外部环境发生变化时,金融科技的时间劣势就凸显出来——必须在收购和长期斗争之间做出选择。佩德罗选择了前者——不是为了屈服,而是为了清晰。

但这种清晰度本身就是金融科技的命运。

请不要忘记:Brex 曾经发誓要颠覆美国运通,甚至将办公室 Wi-Fi 密码设置为“BuyAmex”。