BTC 和 ETH 明显落后于其他风险资产。我们认为主要原因是交易周期、市场微观结构以及某些交易所、做市商或投机基金的市场操纵。

市场背景

首先,10月份开始的去杠杆式下跌给杠杆参与者,特别是散户交易者造成了严重损失。大量投机资金被消灭,市场脆弱且规避风险。

与此同时,中国、日本、韩国和美国的人工智能相关股票大幅上涨。贵金属也经历了类似的由 FOMO 驱动、迷因式的上涨。这些举措吸收了大量散户资本。这很重要,因为亚洲和美国的散户投资者仍然是加密货币市场的主要力量。

另一个结构性问题是加密资本不属于传统金融生态系统的一部分。在 TradFi 中,商品、股票和外汇都可以在同一个账户内进行交易,从而使资产配置的变化变得毫无摩擦。相比之下,将资本从 TradFi 转移到加密货币仍然面临监管、运营和心理障碍。

最后,加密货币市场的专业机构投资者数量有限。大多数参与者非专业,缺乏独立的分析框架,很容易受到充当做市商并积极塑造情绪的投机基金或交易所的影响。诸如“四年循环”、所谓“圣诞诅咒”等说法,在缺乏坚实逻辑和数据的情况下,却被反复宣扬。

简单化的线性思维占主导地位,例如直接将 BTC 的走势归因于 2024 年 7 月日元升值等事件,而没有进行更深入的分析。这些说法广泛传播并直接影响价格。

下面,我们通过自己的独立思考而不是短期叙述来分析这个问题。

时间范围很重要

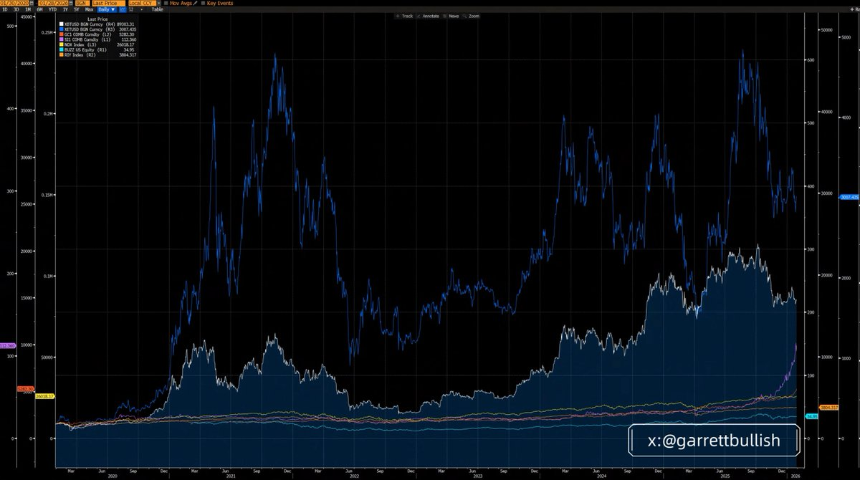

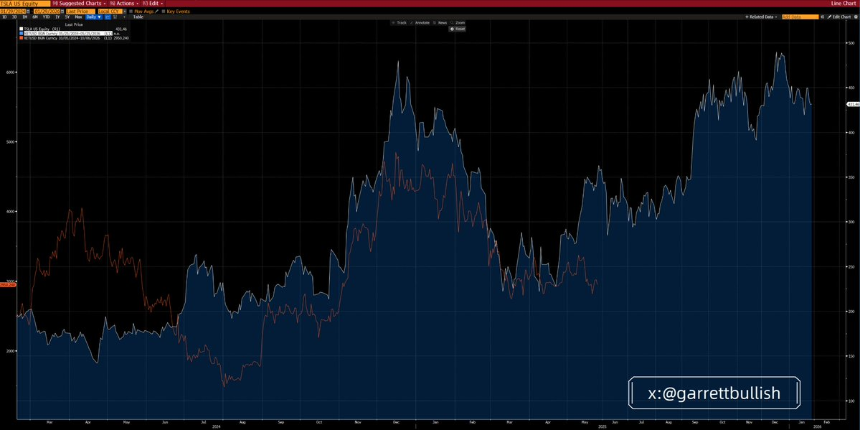

在三年内,BTC 和 ETH 的表现落后于其他主要资产,其中 ETH 表现最弱。

在六年的时间里(自 2020 年 3 月 12 日起),BTC 和 ETH 的表现都优于大多数资产,而 ETH 成为表现最强劲的资产。

当延长时间范围并从宏观角度来看时,短期表现不佳的观点只是更长历史周期内的均值回归。

忽视底层逻辑并选择性地关注短期价格行为是投资分析中最大的错误之一。

旋转正常

在去年十月开始的白银空头挤压之前,白银也是最弱的风险资产之一。如今,它已成为三年来表现最强劲的公司。

这可以直接与 BTC 和 ETH 进行比较。尽管目前短期内表现不佳,但它们仍然是六年周期中最强劲的资产之一。

只要 BTC 作为“数字黄金”和价值储存手段的叙事尚未从根本上失效,只要 ETH 继续与 AI 浪潮融合并作为 RWA 趋势的核心基础设施,它们就没有理由成为相对于其他资产的长期表现不佳的基础。

再次强调,忽视基本面和挑选短期价格走势是一个重大的分析错误。

市场结构和去杠杆化

当前的加密货币市场与2015年中国A股市场的杠杆及随后的去杠杆环境有着惊人的相似之处。

2015年6月,杠杆驱动的牛市停滞、估值泡沫破裂后,市场进入A-B-C模式下跌,这与艾略特波浪理论一致。 C 浪触底后,价格横盘整理了几个月,然后转变为多年牛市。

那次牛市是由蓝筹股的低估值、宏观政策改善和宽松的货币环境推动的。

BTC 和 CD20 指数密切复制了这种杠杆和去杠杆模式,包括时机和结构。

潜在的相似之处是显而易见的。这两种环境都具有高杠杆、极端波动性、泡沫估值和羊群行为驱动的峰值、反复的去杠杆化浪潮、大幅下滑、波动性下降以及期货溢价。

如今,这种升水反映在 DAT 相关股票(例如 MSTR 和 BMNR 价格相对于其 mNAV 的折扣上)。

与此同时,宏观环境正在改善。通过《透明度法案》等举措,监管透明度正在不断提高。 SEC和CFTC正在积极推动美股链上交易。

通过降息、QT 结束、回购流动性注入以及对下一任美联储主席的日益鸽派预期,货币状况正在放松。

ETH 和特斯拉:一个有用的类比

ETH 最近的价格走势与特斯拉在 2024 年的表现非常相似。

特斯拉形成了头肩底,随后上涨、盘整、再次推高、较长时间的见顶阶段、大幅下跌,然后是横向盘整。

2025年5月,在中国销量增长、特朗普当选赔率上升以及政治网络货币化的推动下,特斯拉终于向上突破,进入新的牛市。

今天的 ETH 在技术和基本面方面都与当时阶段的特斯拉非常相似。

底层逻辑也具有可比性。这两种资产都将技术叙述与模因动态结合起来。两者都吸引了高杠杆,经历了剧烈的波动,在羊群行为驱动的估值泡沫中达到顶峰,然后进入反复的去杠杆周期。

随着时间的推移,波动性下降,而基本面和宏观条件有所改善。

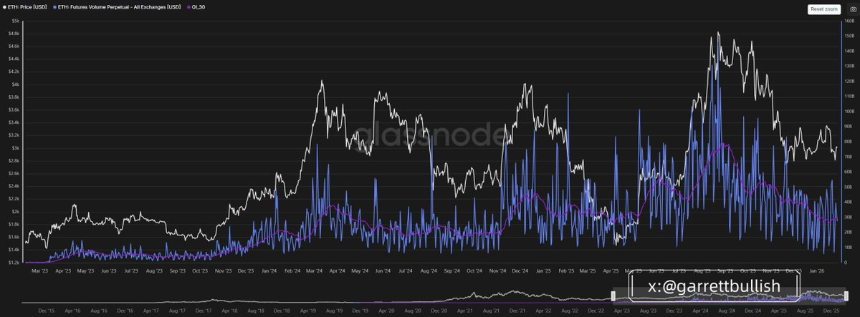

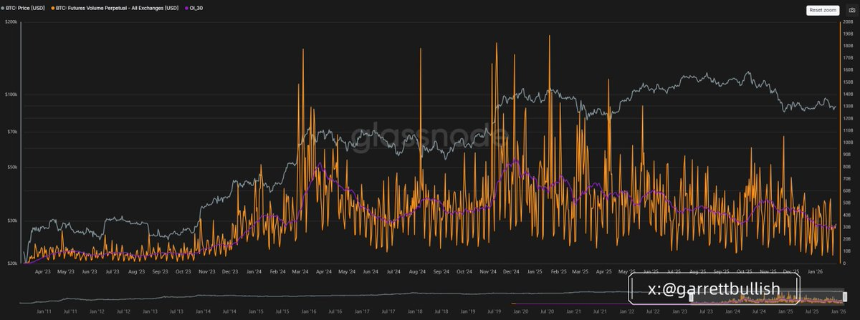

从期货交易量来看,BTC和ETH活跃度现已接近历史低位,表明去杠杆过程已接近完成。

BTC 和 ETH 是“风险资产”吗?

最近出现了一种奇怪的说法,声称BTC和ETH只是风险资产,并声称这解释了为什么它们不跟随美股、A股、贵金属或基本金属的上涨。

风险资产的定义是高波动性和高贝塔值。从行为金融学和定量角度来看,美股、A股、贱金属、BTC和ETH都属于风险资产,往往会从风险环境中受益。

然而,BTC 和 ETH 还有其他特征。由于 DeFi 和链上结算功能,它们还表现出像贵金属一样的避险属性,尤其是在地缘政治压力期间。

将BTC和ETH贴上纯粹风险资产的标签,并声称它们无法从宏观扩张中受益,有选择性地强调了负面因素。

例子包括因格陵兰岛而引发的欧盟与美国新的关税战、加拿大与美国的关税战,或可能的美国与伊朗的军事冲突。这是一种挑剔和双重标准。

从理论上讲,如果这些风险确实是系统性的,那么所有风险资产都会下跌,但由于战争驱动的需求,贱金属可能是例外。事实上,这些风险缺乏大幅升级的基础。人工智能和高科技需求仍然极其强劲,并且基本上不受地缘政治噪音的影响,特别是在中国和美国等主要经济体。因此,股票市场并未对这些风险进行有意义的定价。

这些担忧中的大多数已经被降级或被证明是错误的。这就提出了一个关键问题:为什么 BTC 和 ETH 对负面叙述异常敏感,但对积极的事态发展或这些负面问题的解决反应却很慢?

真正的原因

我们认为原因是加密货币本身的内部原因。

市场正接近去杠杆化周期的尾声,令参与者感到紧张并对下行风险高度敏感。

加密货币仍然由散户投资者主导,专业机构的参与有限。 ETF 流量很大程度上反映了被动的情绪跟随,而不是主动的基于信念的投资。

同样,大多数 DAT 直接或通过第三方被动基金经理被动地建立头寸,通常使用 VWAP 或 TWAP 等非激进算法订单,旨在最大限度地减少日内波动。

这与投机基金形成鲜明对比,投机基金的主要目标是产生盘中波动(目前主要是下行),以操纵价格走势。

零售交易者经常使用 10-20 倍杠杆。这为交易所、做市商或投机基金创造了利用市场微观结构而不是容忍中长期波动的机会。

我们经常观察到流动性稀薄期间的集中抛售,特别是当亚洲或美国投资者入睡时,例如亚洲时间上午 00:00 至 8:00 之间。这些举措会引发清算、追加保证金和强制抛售。

如果没有有意义的新资本流入或在 FOMO 情绪回归之前,仅靠现有资本不足以抵消此类市场行为。

风险资产的定义

风险资产是具有一定风险的金融工具,包括股票、大宗商品、高收益债券、房地产和货币。

风险资产是指任何不被视为无风险的金融证券或工具。这些资产的特点是其潜在的价格波动和价值波动。

风险资产的常见示例包括:

- 股票:根据市场状况和公司业绩,价格可能发生重大变化的公司股票。

- 商品:石油、黄金和农产品等可能受供需动态影响的实物商品。

- 高收益债券:由于信用评级较低而提供较高利率的债券,同时违约风险也较高。

- 房地产:价值会根据市场趋势和经济状况而波动的房地产投资。

- 货币:货币价值可能会因地缘政治事件和经济指标而快速变化的外汇市场。

风险资产特征

- 波动性:风险资产会受到价格波动的影响,这可能会给投资者带来潜在的收益和损失。

- 投资回报:一般来说,资产的相关风险越高,潜在回报就越大。然而,这也意味着更高的损失机会。

- 市场敏感性:风险资产的价值可能受到多种因素的影响,包括利率、经济状况和投资者情绪。