价格是结果,链上是过程。

在区块链市场里,很多人习惯用 K 线判断趋势,但真正决定趋势可持续性的,是资金如何进场、筹码如何转移、以及获利盘是否进入失控兑现。链上数据的意义,不是“神预测”,而是把市场从情绪叙事拉回到可验证的行为证据。

为什么牛市前期必须看链上数据

牛市初期最大的特征不是“一路上涨”,而是“反复震荡中的结构修复”。这时如果只看价格,容易被假突破和高波动误导;如果同时看链上,会更容易识别主趋势是否真的在建立。

链上数据有 3 个核心优势:

-

可验证:资金流入、地址行为、筹码分布都可被持续观测。

-

领先性:很多结构变化先发生在链上,后反映到价格。

-

抗噪声:相比短期新闻冲击,链上慢变量更稳定。

因此,判断牛市是否具备持续性,关键不在“涨了多少”,而在“结构有没有变好”。

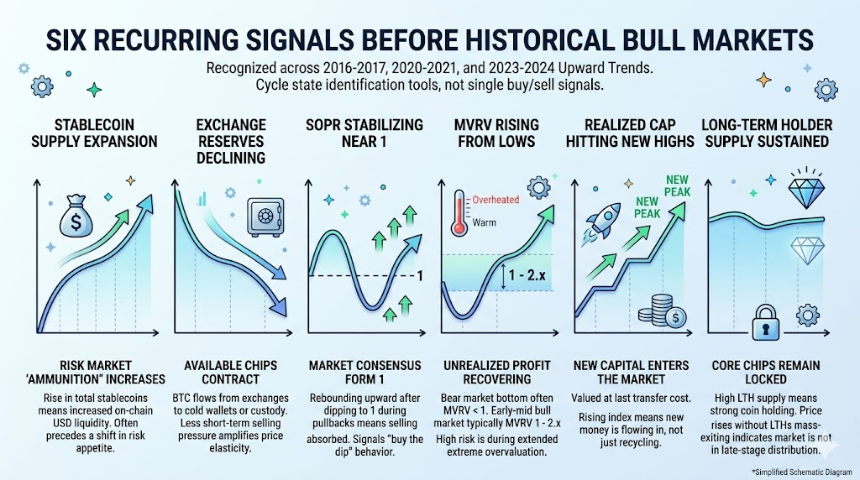

历次牛市启动前,重复出现的 6 类信号

以下信号在 2016 - 2017、2020 - 2021,以及 2023 - 2024 的上行阶段都反复出现。它们不是单点买卖信号,而是周期状态识别工具。

稳定币供给扩张,风险市场“弹药”增加

稳定币总量上升,本质是链上可动用美元流动性增加。历史上,稳定币供给持续扩张,往往先于市场风险偏好回升。

交易所储备下降,可售筹码收缩

当 BTC 从交易所流出到冷钱包、托管账户或长期地址,市场短期可抛售筹码减少。供给端收缩叠加需求端恢复,价格弹性通常会放大。

SOPR 在 1 附近企稳

SOPR 代表链上花费输出是否处于盈利。

-

SOPR > 1:整体在盈利兑现。

-

回调阶段若 SOPR 接近 1 后重新上行,通常说明抛压被吸收。

这在历次牛市中的意义是:市场开始形成“逢回调承接”的行为共识。

MVRV 从低位回升,但未进入极端过热

MVRV 反映未实现盈利水平。

-

熊市底部常见

MVRV < 1。 -

牛市早中段常见

MVRV回到1 - 2.x。 -

真正风险高发区通常在高位持续钝化阶段。

Realized Cap 持续创新高

Realized Cap 可理解为“按最后转移成本计价的总资本”。该指标抬升,代表有新成本资金在持续进入,而不是旧资金内部博弈。

长期持币者供给高位维持

LTH 供给高位意味着核心筹码锁定度较高。若价格上行时 LTH 并未快速出逃,通常说明市场尚未进入末端派发阶段。

2026 年最新链上数据全景(截至 2026 年 4 月公开口径)

下面把近期公开数据放进同一框架里看,重点不是绝对数值,而是方向和组合关系。

1. 流动性维度:稳定币总量维持高位

公开统计口径显示,2026 年 4 月稳定币总市值在 3186 亿 - 3200 亿 美元 附近。这个体量说明链上流动性底盘仍强,风险资产具备上行所需的“燃料条件”。

2. 成本维度:Realized Cap 继续抬升

公开数据显示,BTC Realized Cap 约在 1.06 万亿 美元 附近。 这通常意味着新旧资金都在重定价,长期成本中枢上移,而不是单纯靠杠杆短拉。

3. 盈利维度:MVRV 处于中段,不是极端

近期 MVRV 约 1.26 左右,处于“盈利修复但未过热”的区间。与历史顶部常见状态相比,当前更像中段结构,而非末端泡沫。

4. 筹码维度:长期持币者供给仍高

LTH Supply 公开口径约 1465 万 枚 BTC。 这代表市场核心筹码依然偏稳,若后续没有出现连续快速分配,结构上仍有韧性。

5. 广度维度:盈利供给占比未极端化

Percent Supply in Profit 近期在约 53 % - 58 % 区间。 历史极端顶部常伴随非常高的盈利覆盖率,当前仍未到典型“全市场高盈利狂热”阶段。

6. 需求维度:ETF 资金流出现回暖

公开媒体数据显示,2026 年 3 月美国现货 BTC ETF 出现约 13.2 亿 美元 月度净流入,4 月初亦出现较强单日流入。虽然这是链下数据,但对“新增需求是否回归”具有重要验证价值。

当前阶段更像哪里:早段、中段,还是末段

| 维度 | 2017 牛市前期 | 2020 牛市前期 | 2026 当前(截至 4 月公开数据) | 对当前阶段的指向 |

|---|---|---|---|---|

| 稳定币(流动性) | 前期体量小,后段才明显放量 | 持续扩张,为风险资产提供增量弹药 | 总量维持高位(约 3186 亿 - 3200 亿 USD) | 流动性底盘仍在,支持中继而非衰竭 |

| 交易所储备(可售筹码) | 整体下行,可售筹码逐步收紧 | 明显下降,供给收缩特征清晰 | 多源数据指向低位区间 | 供给端偏紧,更像中继结构 |

| MVRV(未实现盈利温度) | 从低位抬升,后段逐步过热 | 从修复到扩张,后期才进入高温 | 约 1.26,处于中段修复区 | 未见末端狂热信号 |

| SOPR(兑现行为) | 回调靠近 1 后常见再上行 | 多次在 1 附近获得支撑 | 围绕 1 震荡再平衡 | 承接仍在,偏中继逻辑 |

| LTH(长期持币者) | 前期持有为主,后期才明显分配 | 高位维持时间长,后段加速派发 | 约 1465 万 BTC,仍在高位 | 老筹码未系统性出逃,非末段特征 |

| 盈利占比(Supply in Profit) | 由中位走高,末段极端化 | 中后段才进入极高覆盖 | 约 53 % - 58 %,未极端 | 盈利修复中,尚未过热 |

把历史模板与当前数据叠加后,可以得到更务实的结论:当前更接近牛市中继或再积累阶段,不是典型末段狂热。

支持这一判断的组合证据:

-

稳定币供给高位,流动性未衰竭;

-

Realized Cap抬升,新增成本资金仍在; -

MVRV与盈利占比未进入极端过热; -

LTH供给仍高,未见全面派发特征。

但也要同步监控拐点风险。若出现以下共振,需要提高防守:

-

SOPR连续跌破1且反抽无力; -

交易所储备持续回升,显示可售筹码增加;

-

LTH快速下降,说明老筹码进入加速兑现; -

利润指标高位钝化并伴随风险资产普跌。

可执行的周度跟踪模板(可直接用)

不需要盯太多指标,关键是稳定执行。建议每周固定看这 5 组:

-

流动性:稳定币总市值周变化;主流稳定币净增发与链间迁移。

-

盈利结构:

MVRV区间位置;SOPR是否守住1上方;盈利供给占比变化。 -

筹码结构:交易所

BTC储备趋势;LTH / STH供给此消彼长 -

需求与活跃度:活跃地址、交易笔数趋势;资金是否集中在单一叙事还是扩散到多板块

-

外部增量资金:

ETF净流入节奏;宏观流动性变化是否支持风险偏好

六、容易误判的 4 个坑

链上研究最怕“看对指标、看错语境”。以下误区很常见:

-

只看单一指标:任何单项都可能失真,必须看组合。

-

只看单日数据:链上短期噪声大,建议至少看周频趋势。

-

把相关性当因果:指标同向不代表直接因果,需要交叉验证。

-

忽略链下变量:

ETF、监管、宏观利率会显著改变链上节奏。

七、结论:用证据链判断趋势,而不是用情绪猜顶底

链上数据不能保证每次都“抄底逃顶”,但能持续提升你对周期位置的判断胜率。

截至 2026 年 4 月的公开信息,市场更像“结构偏多、节奏反复”的中段环境:有流动性、有成本抬升、有盈利修复,但尚未出现典型末端过热共振。

对内容创作者、研究员和交易者来说,真正有用的不是一句“牛市来了”,而是每周都能回答这 3 个问题:

-

新资金是否持续进入?

-

老筹码是否开始系统性派发?

-

盈利结构是否正在走向过热?

当这 3 个答案仍偏健康,趋势就有延续基础;当它们开始同步恶化,风险管理就必须先于叙事。