保险库是每个人都认为自己理解的加密货币理念之一,主要是因为它们看起来很简单。但简单是具有欺骗性的。在地表之下,金库已悄然成为整个生态系统中最容易被误解但具有战略重要性的基元之一。

在 DeFi 夏季期间,“金库”只是围绕自动化流动性挖矿的巧妙 UI。 Yearn 采用了一种凌乱的、高接触性的行为——在农场之间跳跃、复合治理代币——并将其包裹在一种感觉像魔法的东西中。在这里存入资金,策略就会发挥作用。这是一种互联网原生的抽象,并且它有效。

但 2025 年是一个不同的世界。

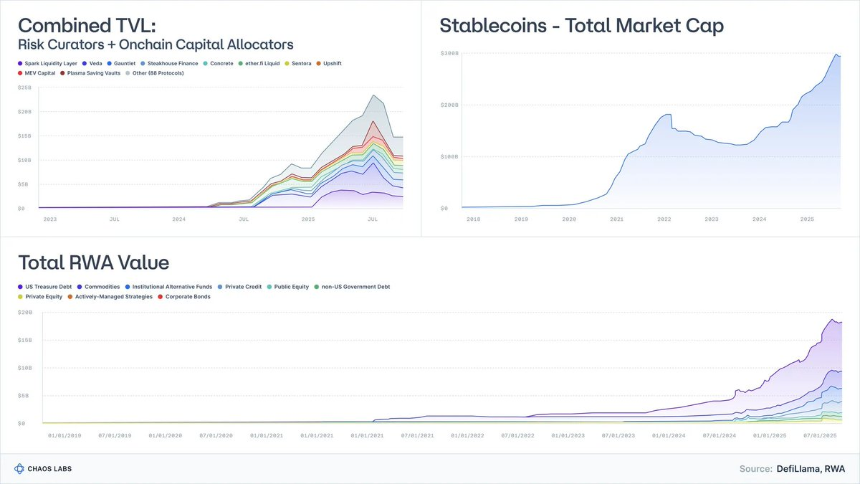

代币化国债已经从数千万美元的实验发展到资产管理规模近 90 亿美元,贝莱德、富兰克林和法国兴业银行现在都是积极的参与者。

不包括稳定币的 RWA 达数百亿。

稳定币本身已超过 3000 亿美元,发行者的复杂程度也急剧增长。

风险管理者和链上分配者是一个几年前才刚刚注册的行业,现在管理着近 100 家公司的 200 亿美元以上。

金库只是“收益机器”的想法已经过时了。金库正在演变成基金包装器,充当货币市场基金、结构性信贷以及越来越多的对冲基金策略的可编程类似物。

这是一个危险的误解:

大多数金库都作为收益工具进行销售。但从经济角度来看,它们是风险产品。

Stream、Elixir 和其他公司的崩溃清楚地表明了这一点。当该行业将结构性信贷视为美元等价物时,结果是可以预见的:风险不受管理、级联脱钩以及贷款协议中的系统脆弱性。

本文试图重置思维模型:金库实际代表什么,它们如何映射到现实世界的资产类别,以及为什么“低风险 DeFi”不是一个迷因,而是全球金融采用的下一个前沿。

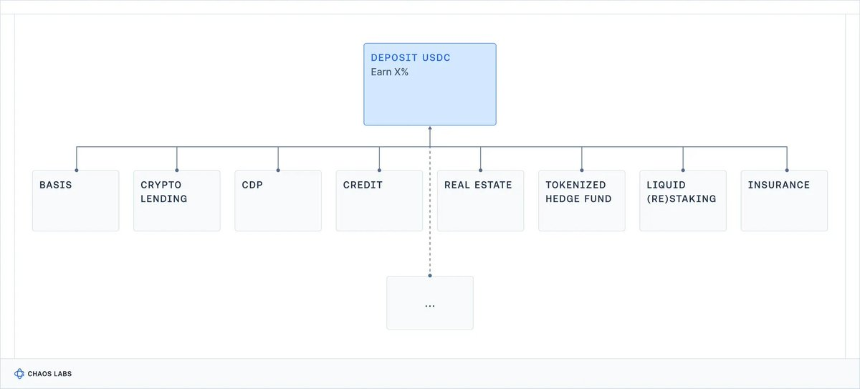

1.金库只是带有 API 的投资组合

去掉用户界面和营销,金库就简化为一个简单的想法:

封装在 API 中的投资组合构建引擎。

- 资产投入(稳定币、ETH、RWA)。

- 策略运行(借贷、对冲、杠杆、农场、卖出波动性、承保信贷)。

- 可编程接口公开存款和取款;有时具有可预测的流动性,有时则不然。

这就是金库的全部。

如果传统金融界的人给你一份基金条款清单,你会立即问:

- 这是现金吗?信用?公平?有什么异国情调吗?

- 流动性状况如何 - 每日、每周、每季度?

- 如果发生尾部事件,我的资本会怎样?

Crypto 完全跳过了这一步。我们谈论 APY 而不是风险等级。

在 DeFi 前端,五种截然不同的策略全部合并到同一张令人愉悦的卡片中:

金库是通往链上任何事物的门户。

缺少的是关键部分:我承保什么风险?

合同风险?交易对手风险?基差风险?杠杆风险?信用风险?以上都是吗?

最终,这种不透明是有代价的:散户用户可能会承担他们不知道或不理解的风险,并遭受意外损失(甚至可能引起监管机构的注意);机构参与者看了一眼就走开了,因为缺乏专业精神和透明度标准而泄气。

此外,利用收益率作为唯一的竞争基准会对风险管理产生另一个破坏性影响:协议和风险管理者承担越来越多的风险,试图在竞争中胜出。

随着加密货币进入制度时代,这种情况必须改变。

2.你实际上得到了什么报酬?真实世界的基线

如果我们想了解 DeFi 金库收益率,我们需要一个基线:

现实世界历史上为不同类型的风险付出了什么代价?

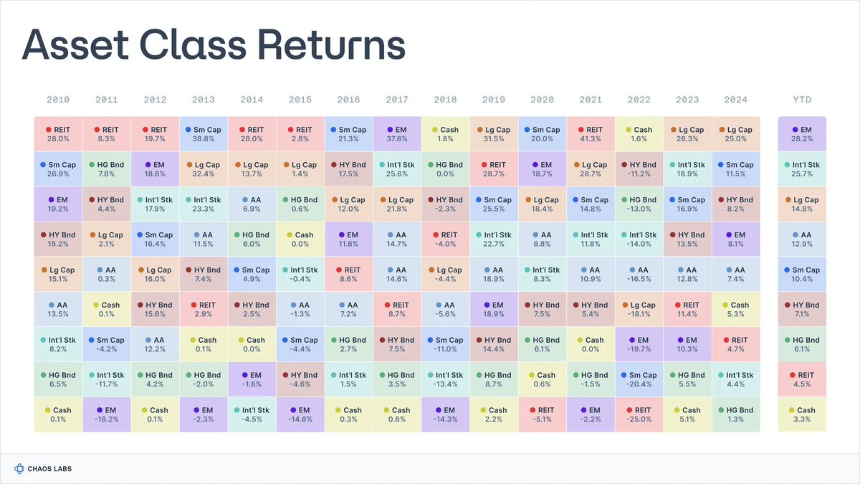

近一个世纪以来,研究人员汇编了核心金融资产类别的数据。

阿斯瓦斯·达莫达兰 (Aswath Damodaran) 维护着可追溯至 1928 年的美国股票、债券和票据的规范系列,而《全球投资回报年鉴》则跟踪自 1900 年以来主要国家的长期回报。

资料来源:novelinvestor.com

在这些数据集中,情况出人意料地一致:

- 股票(标准普尔 500 指数):~9.9%

- 小盘股:~11.7%

- 高收益公司债券:~7.8%

- 投资级债券:~4.5%

- 现金/国库券:~3.3%

- 房地产:~4.2%

- 黄金:~5%

这一时期的通货膨胀率平均约为 3%,因此实际回报率大约低 3 个百分点。这些数字并不是对未来的精确预测,但它们是长期经济上可行的粗略清单。

每一项回报都伴随着各自持有人承保的一系列风险和权衡。

2.1 现金/国库券:等待付款

这是什么

实际上,金融体系最接近“无风险”基准(短期美国政府债务、货币市场基金)。

历史回报

- 名义值约 3.3%(通胀后实际值 0-1%)。

您获得的报酬:基本上只考虑货币的时间价值,因为几乎不存在信用风险且持续时间风险最小。

权衡:通货膨胀悄悄侵蚀回报和购买力;扣除费用和摩擦后,长期实际回报徘徊在零附近。

本质上,这些非常适合存放现金,而不是增加财富。

2.2 债券:获得贷款报酬

这是什么

政府和企业发行的债务质量参差不齐。您借钱是为了换取息票和本金偿还。

历史回报

- 投资级债券名义金额约为 4-4.6%;

- 高收益债券(“垃圾债券”)的名义利率约为 6-8%。

您的报酬:

- 信用风险:借款人违约或受损的可能性(“垃圾债券”较高);

- 久期风险:对利率变化的敏感性;

- 流动性风险,尤其是新发行或等级较低的债券。

权衡:当利率上升时,债券投资组合的表现可能会大幅下降(周期性敏感性,例如2022年历史上糟糕的债券回报),当通胀飙升和信贷事件(重组、违约)可能导致永久性资本损失时,实际回报可能很低或为负。

“债券”将具有不同风险和回报的整个金融工具合并到一个标签下:评估债务人的经济健康状况对于定义确切的风险状况至关重要。

2.3 股票:从增长波动中获利

这是什么

企业所有权。关注收益、创新和长期经济增长。

历史回报

- 美国股票(标准普尔 500 指数):名义值 ~9.9-10%,实际值 ~6.5-7%。

您的报酬:

- 业务风险:公司可能会失败;

- 盈利周期:利润随着经济的发展而升降,对整体回报的贡献可能会减少;

- 波动性和回撤:相对较大的按市值计算的波动是正常的,即使对于发达经济体也是如此。

权衡:即使从长远来看,全球股票已经成为债券和票据的更好替代品,但 30-50% 的多年修正也并非异常(例如日本失去的几十年,或 2000 年至 2018 年的欧洲),特别是在考虑到通货膨胀的情况下。

2.4 房地产:收入 + 杠杆 + 当地风险

这是什么

创收财产:住宅、商业、物流等

历史回报

- 美国广泛房地产指数的名义长期平均值约为 4-4.5%,实际为 1-2%。

您的报酬:

- 收入风险和经济周期:回报取决于租户持续支付租金的能力,租金可能会随着经济周期而减少;

- 当地经济风险:特定城市、地区和行业的风险;

- 杠杆和波动风险:抵押贷款和债务融资会放大回报和损失;

- 流动性风险:房地产和许多房地产相关工具的交易速度缓慢且成本高昂,尤其是在压力下。

权衡:

- 您无法立即“标记并退出”建筑物;出售或再融资需要数周/数月的时间,即使是上市房地产投资信托基金也可能在压力下大幅下跌;

- 利率、信贷或当地需求的下滑(例如在家办公的办公楼被压垮)可能会同时影响收入和估值;

- 当利率上升或贷款机构撤资时,滚动债务可能会变得昂贵;

- 投资组合通常偏重特定地区或房产类型。

实际上,尽管房地产历来都是对抗通胀的良好投资,但它是一个复杂且缺乏流动性的领域,不能作为现金等价物处理或支付。

2.5 私募股权与风险投资:非流动性 + 复杂性溢价

这是什么

对私营公司和项目的非流动性长期投资,例如收购和成长股权;早期风险投资或困境和特殊情况。

历史回报

- PE:许多年份的净 IRR 都在十几岁左右(但周期性很强)

- 风险投资:顶尖 25% 经理人的比例为 20-30% 以上

但是,数据呈现出极大的差异:一旦考虑到费用和生存偏差,中值业绩更接近于低个位数的实际回报。

你的报酬是多少

- 长期非流动性:资金锁定 7-12 年

- 复杂性:定制交易、治理和架构

- 经理技能:经理和年份之间存在巨大差异

- 信息不对称:专业化访问和尽职调查

- 本金风险较高:风险投资高度依赖执行和经济周期;他们遭受本金损失的风险很高。

权衡:资本被长期锁定;通常没有二级市场。此外,尽管风险较高,但许多基金在核算费用时表现仍低于公开市场。

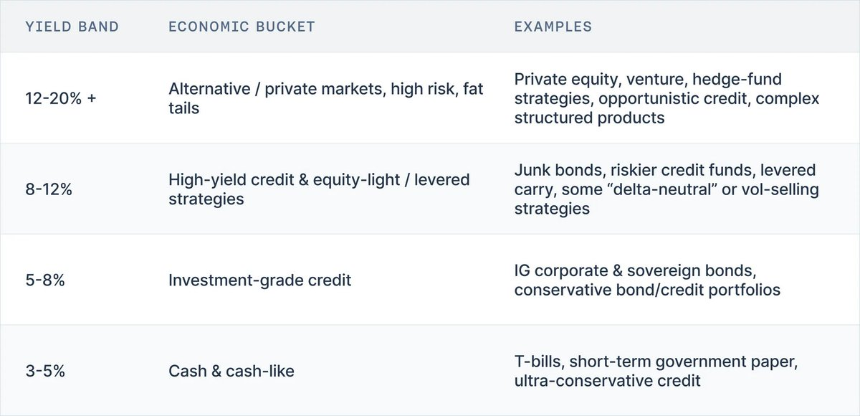

3.没有免费的午餐:收益阶梯

当您将所有这些历史数据放在一起时,就会出现一个简单的事实:

现实世界中没有一种资产类别能够在堆栈中的某个地方提供高收益而没有高风险。

解释金库收益率的一个有用的心理模型是收益率阶梯:

- 3-5% → 现金、国库券、短期政府票据、超保守信贷

- 5-8% → 投资级债券、保守信贷投资组合

- 8-12% → 高收益债券、风险较高的信贷、轻股票策略、一些杠杆利差

- 12-20%+ → 私募股权、风险投资、对冲基金策略、机会信贷、复杂结构性产品

根据一个多世纪的市场数据,这个阶梯在经历战争、恶性通货膨胀、科技繁荣和利率制度的过程中都具有显着的弹性。

将投资组合放到链上并不会神奇地破坏它。因此,每当您看到 DeFi 金库时,请问两个问题:

- 宣传的风险与宣传的收益相符吗?

- 收益从何而来?

4.结论:金库收益的正确心理模型

在营销和用户界面的背后,现实很简单:

- 金库不再是一个自动复合的食品农场,而是一个带有 API 的投资组合;

- 其收益率是其承保风险的价格;

- 一个多世纪的市场数据显示,给定风险的合理收益率列表一直非常稳定。

类似现金的工具名义回报率很低,实际回报率几乎为零。

投资级信贷的期限和违约风险要高一些。

高收益信贷和股票将您推向高个位数和低十位数。

私募股权、风险投资和对冲基金策略是历史上唯一能够持续实现十几岁及以上业绩的领域,而且它们伴随着流动性不足、不透明以及非常现实的永久损失的可能性。

将这些投资组合放到链上并不会改变风险和回报之间的关系。在当今的 DeFi 前端,五种完全不同的风险状况都可以显示为同一张友好卡:“存入 USDC,赚取 X%”,很少或根本没有表明您是否承保现金、IG 信贷、垃圾信贷、股票或对冲基金风险。

这对于个人用户来说已经够糟糕的了,他们最终可能会在不知不觉中为复杂的信贷产品或他们不理解的杠杆堆栈提供保险。

但它也有一个系统性后果:阻力最小的路径是给定“类别”中的每种产品逐渐接近该类别的最大风险,以保持收益率竞争力。更安全的配置看起来“表现不佳”并被忽视。悄悄地在信用、杠杆或基础上取得进一步进展的策展人和协议会得到奖励,直到 Stream 或 Elixir 式的活动提醒每个人他们实际上承保了什么。

因此,收益率阶梯不仅仅是一种教学工具。这是该行业目前缺失的风险语言的开始。如果我们能够一致地回答每个金库的两个问题:

- 这属于阶梯的哪一级?

- 此收益可以补偿我的哪些风险(合同、信用、久期、流动性、方向)?

然后我们可以判断风险类别内的表现,而不是将整个生态系统变成单一的、无差异的 APY 竞赛。

在本系列的下一部分中,我们将采用这个框架并将其直接应用于加密货币。首先,我们将把今天的主要金库和爆炸物绘制到阶梯上,看看它们的收益率真正告诉我们什么。然后我们将缩小范围并询问需要改变的内容:标签、标准、策展人实践和系统设计。