如果 2024 年是加密货币重新觉醒的一年,那么 2025 年就是管道最终获得许可的一年。

今年,新兴产业以暂时乐观的态度进入 1 月,并以联邦法规结束 12 月。

因此,叙述方式明确地从“加密货币作为赌场”转变为“加密货币作为资本市场基础设施”。

在此期间,交易量转移到链上,政策进入白宫,主要资产管理公司不再犹豫,最明显的证据是Vanguard本月早些时候的逆转,允许在其平台上使用加密货币ETF。

然而,在流量破纪录、立法胜利的一年里,并非所有人都平等分享了成果。

2025 年的赢家不仅仅是资产的上涨,还有资产的上涨。它们是从根本上确保了它们在未来金融中的地位的协议、人员和产品。

根据 CryptoSlate 的分析,以下是今年的 12 个最终获胜者以及他们的重要性:

1.美国与特朗普政府

如果不承认美国转向美国的绝对力量,就不会讨论 2025 年的加密货币格局。多年来,该行业一直一只脚走出门外,着眼于迪拜或新加坡。

2025 年,美国高兴地关上那扇门,将所有人锁在里面。考虑到这一点,胜利是由司法管辖区本身和高层催化剂分享的。

第 47 任总统政府在不到 12 个月的时间里实现了业界最长的愿望清单,有效地重新支撑了数字资产经济。

几项支持数字资产的行政命令定下了基调,但战略胜利是战术性的。

7 月 18 日签署的GENIUS 法案为稳定币提供了第一个联邦定义,而 3 月份的“战略比特币储备”行政命令向全球主权财富基金发出信号,表明数字资产事关国家安全。

至关重要的是,通过推动SEC和CFTC的领导层变动,政府清除了“执法监管”的迷雾。

从本质上讲,特朗普的行动为美国成为“世界加密货币之都”奠定了基调。

- 2026 年展望:美国霸权。我们预计美国将积极出口其新标准。由于 1 月 1 日的行政命令也明确禁止 CBDC,私营部门创新的道路已经明确:美元将保持数字化,但将由 Tether、Circle 和银行而不是美联储发行。

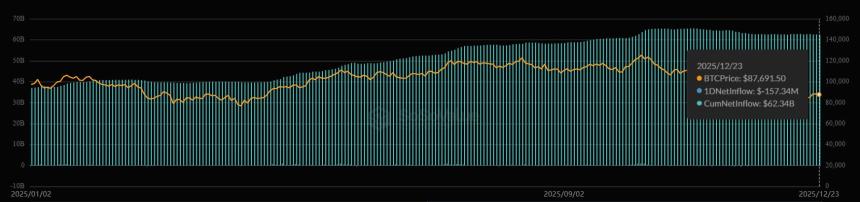

2.美国现货 ETF(IBIT,以及以太坊、Solana 和 XRP 队列)

作为机构准入的首要工具,不仅在大二的时候幸存下来,而且还顺利度过了第二年。尽管 BTC 表现不佳,但它仍然蓬勃发展。

BlackRock iShares Bitcoin Trust (IBIT) 成为美国资金流入前 10 名 ETF 之一,超过了 Invesco QQQ Trust 和 SPDR Gold Trust (GLD) 等传统重量级ETF,就证明了这一点。

IBIT 累计净流入(来源:SoSo Value)

除了旗舰数字资产之外,以太坊现货 ETF 巩固了其作为财富管理者默认入口的地位,使得“不是你的钥匙,不是你的代币”的争论与西装革履的人群无关。

关键时刻出现在 9 月份,当时 SEC 批准了通用上市标准。这项技术性但至关重要的政策胜利减少了未来产品的繁文缛节,消除了每个新股票都需要进行 19b-4 备案的需要。

因此,市场迎来了大量专注于其他数字资产的新产品,例如 Solana 和 XRP,这些产品今年也表现强劲。

- 2026 年展望:随着 Vanguard 于 12 月 1 日开业,预计一篮子产品和备兑看涨期权产品将大量涌现。更深层次的期权市场应该会开始抑制已实现的波动性,最终使该资产类别适合保守的养老基金。

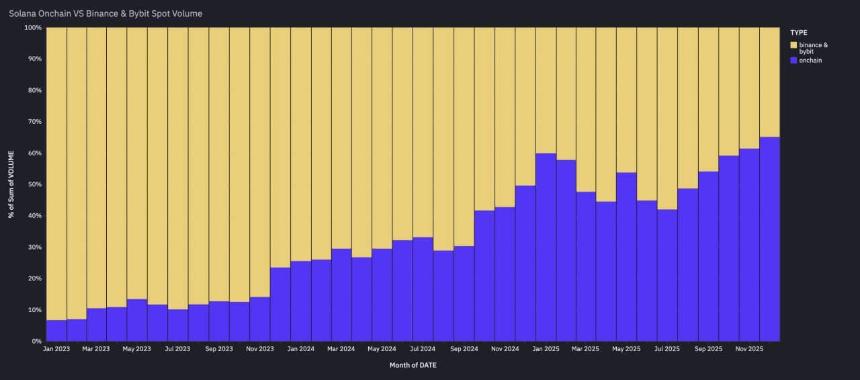

3.索拉纳 (SOL)

Solana 将在 2025 年有效摆脱“测试版”声誉,因为“快速但不稳定”的说法已经消亡。

与此同时,Solana 完成了今年加密货币领域最困难的转型,从“memecoin 赌场”转向全球市场的“流动性层”

在保持其文化主导地位的同时,CoinGecko 报告称,Solana 在 2025 年连续第二年成为全球最受关注的区块链生态系统。

网络不再只是投机代币;现在是高效资本的栖息地。

根据 Artemis 数据,Solana 已成为基础流动性层,链上 SOL-USD 交易量连续三个月超过交易量排名前三的中心化交易所中的两家币安和 Bybit 的 SOL 现货交易量之和。

Solana 链上交易量超过币安和 Bybit 现货交易量(来源:Artemis)

本质上,Solana 已成为执行敏感活动的主要场所。它不再只是与以太坊竞争;而是与以太坊竞争。它正在与纳斯达克竞争。

- 2026 年展望:成交量的翻转标志着结构性变化。价格发现现在发生在链上,而不是集中交易所。进入 2026 年,Solana 不再是一个“测试版”网络,而是作为高频、稳定币计价的商业的主要场所。

4.以太坊二层基础

如果 Solana 赢得了速度,那么 Coinbase 第 2 层网络、Base 赢得了分发。

通过利用这家位于美国的交易所庞大的现有用户群,Base 成为消费者应用程序和稳定币实验的粘性默认设置。

Base 证明,到 2025 年,分发比新颖的密码学更重要。它成为“规范”加密消费者金融科技应用程序的启动板,这些应用程序在后端使用加密轨道,而用户却毫不知情。它是混乱的链上世界和 Coinbase 受监管的安全性之间的桥梁。

- 2026 年展望:关注“钱包原生商务”。 Base 很可能成为 Coinbase 明年进军商业支付领域的引擎。

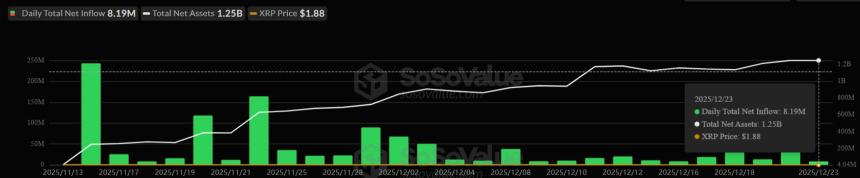

5.瑞波币和瑞波币

经过多年的法律炼狱,2025 年是 Ripple 和 XRP 终于获得自由的一年。

该公司与SEC 之间的长期斗争正式结束,最终判决为机构采用扫清了道路。

因此,XRP 的叙述一夜之间从“诉讼风险”转变为“流动性引擎”,推动其价值上涨,并为 11 月推出第一批现货 XRP ETF 铺平了道路。

XRP ETF 每日流量(来源:SoSo Value)

与此同时,其背后的公司 Ripple 花了一年的时间积极收购传统金融的管道。

Ripple 仅在今年就在战略收购中部署了超过 40 亿美元,其中最引人注目的是对主要经纪商 Hidden Road、财务管理公司 GTreasury 和稳定币基础设施提供商 Rail 的收购。

这些举措有效地将 Ripple 从一家“支付公司”转变为一家全栈机构巨头。

- 2026 年展望:XRP 的“ETF 化”只是一个开始。随着法律悬而未决的问题和华尔街产品的上线,2026 年将是一场整合。预计新收购的财务和经纪部门将开始向财富 500 强客户交叉销售 RLUSD 稳定币,最终弥合 XRP Ledger 和企业资产负债表之间的差距。

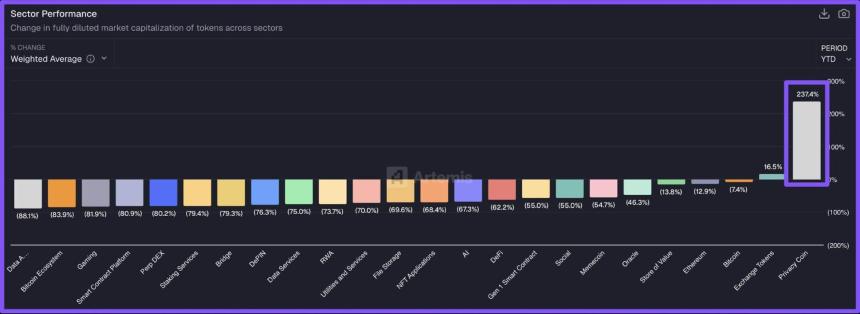

6. Zcash 和隐私部门

今年令人惊讶的回归是 Zcash 和整个隐私部门。

隐私币毫无争议地成为 2025 年表现最好的行业,它摆脱了“非法”的耻辱,成为后监控经济的宠儿。

2025 年隐私币表现优异(来源:Artemis)

虽然Zcash 引领潮流,这一势头遍及整个行业。以太坊开发者加速了他们的隐私计划,而其他隐私解决方案最终获得了主网的关注。

此外,随着美国证券交易委员会与隐私协议领导者举行正式会议讨论合规架构,监管明显解冻。值得注意的是,这在一年前是不可想象的。

- 2026 年展望:我们正在见证“机密 DeFi”的诞生。到 2026 年,预计隐私将成为合规参与者的一项高级功能。华尔街将积极采用这些“选择性披露”工具,以防止 MEV(最大可提取价值)抢先交易并保护自营交易策略。

7.代币化(RWA)

现实世界资产 (RWA) 在友好的 SEC 的大力帮助下从“试点计划”转向“关键管道”。

委员会从敌对执法的转变使主要参与者能够整合这些资产,而不必担心威尔斯通知。

分水岭时刻是贝莱德的BUIDL基金被接受为币安的场外抵押品。这模糊了 TradFi 和加密货币市场结构之间的界限。

到 12 月,代币化货币市场基金和国债的 AUM 已超过 80 亿美元,而更广泛的 RWA 市场约为 200 亿美元。

RWA 资产(来源:RWA.xyz)

此外,贝莱德、摩根大通、富达、纳斯达克和存款信托与清算公司 (DTCC) 等传统金融巨头都大力依赖该行业,以使传统金融行业更加透明和高效。

就像 SEC 主席 Paul Atkins 所说:

“链上市场将为投资者带来更大的可预测性、透明度和效率。”

- 2026 年展望:类似回购协议的效率。随着摩根大通和纽约银行等主要银行继续整合这些资产,我们预计 24/7 的抵押品市场将会出现,推动该行业的资产管理规模达到 180 亿美元。

8.稳定币

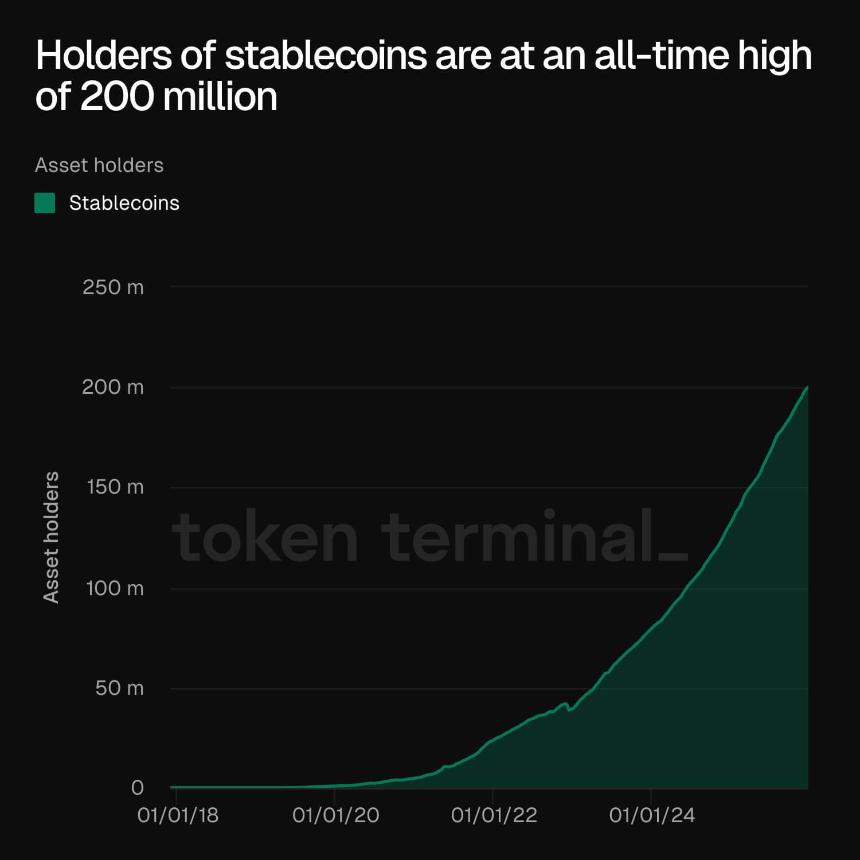

“杀手级应用”的争论已经结束。稳定币是铁路。该行业的市值在 10 月份突破了 3000 亿美元,而基于以太坊的稳定币供应量在 9 月份创下了 1660 亿美元的历史新高。

事实上,Token Terminal 表示稳定币持有者总数处于历史最高水平,约为 2 亿。

稳定币持有者(来源:Token Terminal)

这表明该行业的增长是由这些资产24/7跨境即时结算的能力推动的。

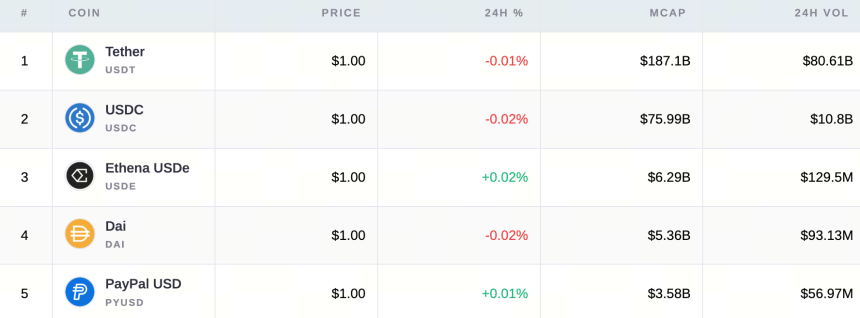

按市值排名的顶级稳定币加密资产

查看所有稳定币加密资产

与此同时,美国的立法进展,尤其是《GENIUS 法案》的通过,为银行参与竞争提供了法律明确性。

本质上,稳定币不再只是交易筹码;它们正在成为全球金融科技的结算层。 Open Eden 的创始人 Jeremy NG 对此做了最好的诠释,说道:

“稳定币已经跨越了从加密管道到金融基础设施的界限。”

- 2026 年展望:产量。我们预计,程序化国库券和外汇用例将推动明年的流通量达到 3800 亿美元的基本目标。

9.永久 DEX

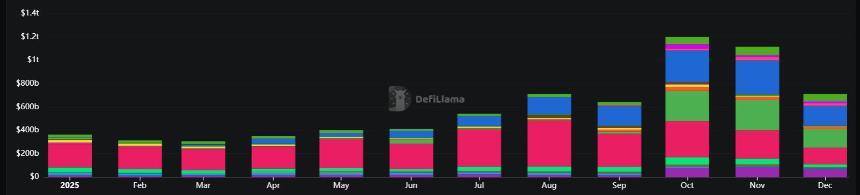

链上衍生品跨越了可信度鸿沟,10 月份月交易量达到创纪录的 1.2 万亿美元。

该行业之所以获胜,是因为它通过提供自我托管以及坦率地说更好的激励措施,成功地从中心化交易所(CEX)中吸走了交易量。

Perps DEX 交易量上升(来源:DeFiLlama)

Hyperliquid 和 Aster 等 Perp DEX 的崛起标志着 DeFi 市场结构的成熟。交易者越来越愿意承担数十亿美元的智能合约风险,以避免交易对手风险。

- 2026 年展望:链上未平仓合约 (OI) 正在成为合法的宏观风险晴雨表。然而,随着协议努力保住 1.2 万亿美元的交易量,2026 年可能会引发残酷的费用战。

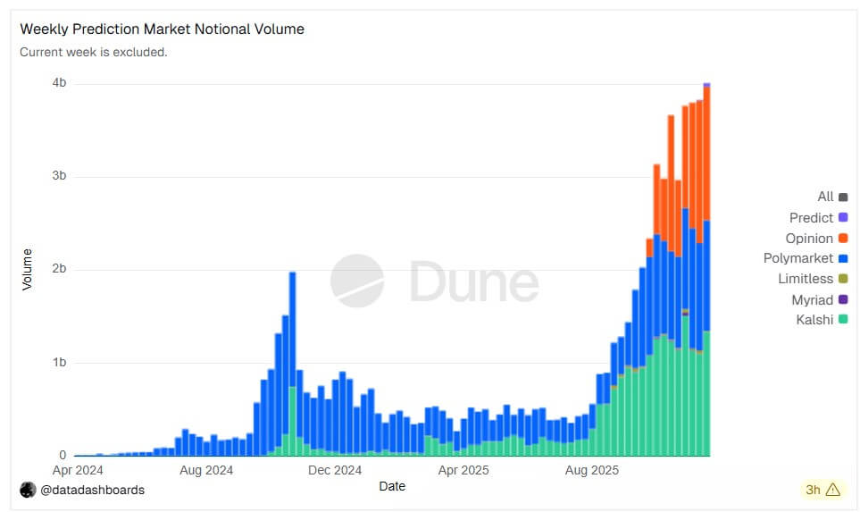

10。预测市场

2025 年是活动合约进入美国主流的一年,该行业的两个主导平台 Kalshi 和 Polymarket 今年创下了创纪录的数字。

然而,最大的赢家是一些传统金融机构和 Gemini 和 Coinbase 等加密原生公司也纷纷涉足这一新兴领域。

该行业获胜,因为它连接了 “赌博”和“金融”之间的差距。Polymarket 也通过修订后的 CFTC 框架获得了前进的道路,活动合约正在从小众互联网好奇心转向受监管的对冲工具。

- 2026 年展望:列出的产品。活动合约正在成为一种标准化的资产类别。关注钱包轨道,随着“成果经济”增长至预计的 600 亿美元名义价值,USDC 将会顺势而上。

11.香港

美国注重立法,香港则注重执行至上——数据证明了这一点。 2025年第三季度,香港ETP市场正式超越韩国和日本,成为全球成交额第三大市场,日均成交额达到378亿港元(同比增长150%)。

该市的监管透明度战略在切实的交易所里程碑中得到了回报。 VATP(虚拟资产交易平台)制度从“被认为是许可的”炼狱走向成熟,成为一个强大的生态系统。

到 2025 年中期,证监会向更多全球主要交易所授予全面牌照,使持牌交易所总数达到 11 家。这有效地将区域机构流动性引入合规的、与银行相连的网络,隔离不受监管的参与者。

与此同时,该市于 8 月 1 日生效的《稳定币条例》创建了一个原始沙箱,在 9 月截止日期之前吸引了 30 多名申请人。

- 2026 年展望:“许可稳定币”飞轮。随着首批稳定币牌照预计将于 2026 年初获得,香港将成为亚洲的结算中心。通过将排名前三的 ETP 市场与获得许可的稳定币轨道相结合,该市已成功将自己定位为亚太地区的“机构流动性阀门”。

12.早期信徒(加密货币投资者)

此列表中的最后一个位置属于您 - 留下来的队列。

在过去的艰苦岁月中,早期的信徒被告知加密货币是一种欺诈、泡沫或死胡同。他们经历了2022年的崩溃、Gensler时代的监管扼杀和2024年的无聊。2025年,他们被证明是正确的。

今年不仅仅是“数字上升”;而是“数字上升”。这是关于“论文被证明是正确的。”

结果,早期信徒成功领先于地球上最著名的机构。当贝莱德(BlackRock)、先锋集团(Vanguard)和主权财富基金(Sovereign Wealth Funds)今年最终进入这个舞台时,他们从那些在前景最黯淡的时候具有高度坚定远见的个人手中购买了包包。

- 2026 年展望:随着这一群体实现代际财富,他们并没有退出生态系统,而是成为了生态系统的银行家。预计此类投资者将成为新的去中心化资本市场流动性 (LP) 的主要来源,为银行仍难以理解的下一波创新提供资金