2025 年明确了一件事:稳定币将继续存在,稳定币轨道是未来十年建立金融服务公司的基础。

年末之际,我一直在思考我们所处的位置、我们在 2025 年学到了什么以及接下来会发生什么。这些是我对 2026 年稳定币经济状况的松散观察。

让我们先解决一些问题:

- 特别感谢 Claude 和 Deni 的编辑和反馈

- Squads 是一家金融科技公司,而不是银行或数字资产托管机构

- 这些都不是财务建议

- 图表和图像是由 Nano Banana 按照 Tom Sachs 的风格(我非常喜欢他的美学)生成的。

数字

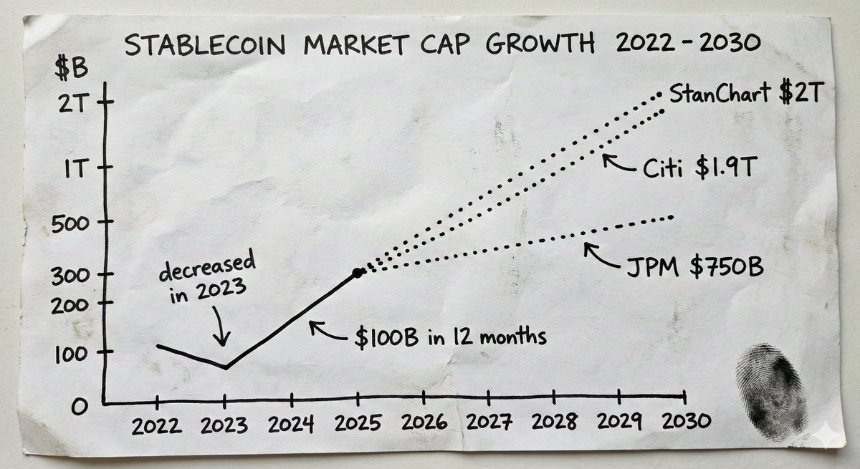

到 2025 年,稳定币市场规模将突破 3000 亿美元,高于年初的 2050 亿美元。不到 12 个月的时间新增供应量接近 1000 亿美元。展望一下:2024 年全年供应量增加了 700 亿美元,但 2023 年实际上有所减少。

这些预测反映了机构的信念。摩根大通预计未来几年稳定币市值将达到 500-7500 亿美元。花旗的基本预期是到 2030 年达到 1.9 万亿美元。渣打银行则呼吁到 2028 年达到 2 万亿美元。稳定币发行机构目前已跻身全球美国政府债务前十大持有者之列。

这不再是一个主要的加密故事。这是一个金钱的故事。抓住这种增长的基础设施、服务和产品层将成为这十年来最有价值的东西之一。

突触教会了我们什么

推动这一转变的部分原因是人们越来越认识到稳定币轨道提供了根本不同的信任假设。尽管事实确实如此,但基于稳定币的构建不仅更便宜、更快。这是因为你信任数学和代码,而不是中心化实体对你的钱在哪里做出“相信我,兄弟”的承诺。

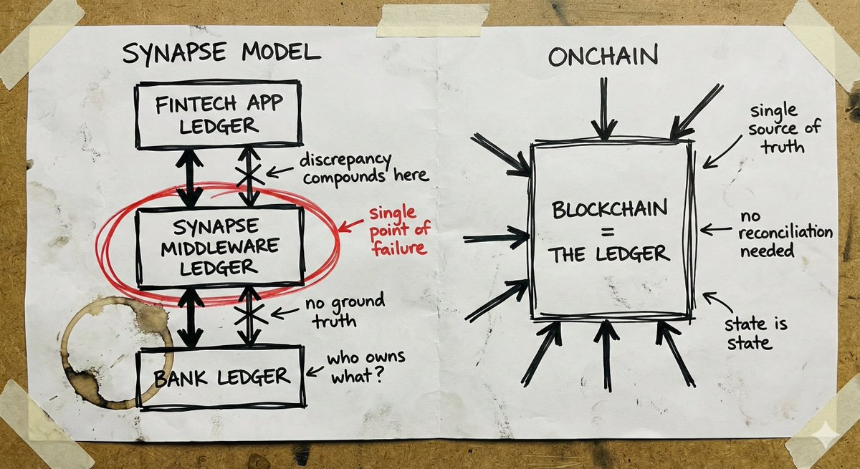

要了解为什么这很重要,请看看 Synapse 发生了什么。

Synapse Financial Technologies 是 BaaS 的典范公司。在一级投资者的支持下,它将 100 多家金融科技合作伙伴与 FDIC 承保的银行连接起来,为大约 1000 万最终用户提供服务。宣传很优雅:金融科技公司无需成为银行即可获得银行业务能力;银行无需构建应用程序即可获得分发;消费者通过传统保护获得现代体验。

2024 年 4 月,Synapse 根据美国破产法第 11 章申请破产。超过 100,000 人失去了资金来源。法院指定的受托人发现,客户欠款与银行实际持有的金额之间存在 65-9600 万美元的缺口。在 2024 年 12 月的听证会上,受托人(前 FDIC 主席)将这种情况与她父亲在南斯拉夫解体时失去积蓄进行了比较。

根本原因是中间件层的账本故障和对账故障。 Synapse 保存着金融科技公司和银行之间谁拥有什么的记录。当该系统失败时,就没有基本事实了。银行之间互相指责。金融科技公司与客户资金没有直接关系。普通人眼睁睁地看着自己的积蓄消失在官僚的不确定性中。

加密货币也经历过灾难性的失败:FTX、Celsius、Terra/Luna。但这些资金来自中心化的托管实体,它们用存款人的资产进行高风险的押注。他们失败的原因与 Synapse 失败的原因相同:不透明的系统,没有人能够看到实际发生的情况,直到为时已晚。

传统金融科技失败和加密货币失败的教训是相同的:当你看不到钱在哪里时,你就无法知道它是否安全。

自我保管和保险问题

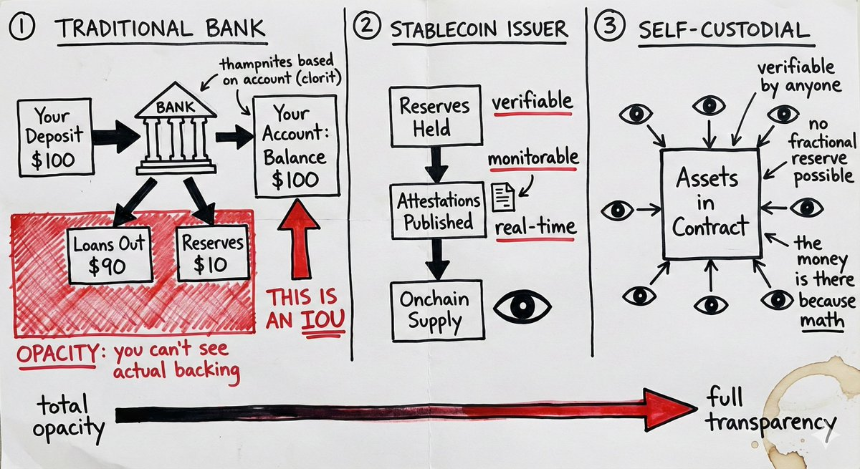

自我托管稳定币账户改变了风险模型,使得 FDIC 保险在许多用例中不再必要。

传统银行采用部分准备金运作。当你存钱时,银行会贷出大部分钱,只保留一小部分。你的“余额”是一张欠条。如果有足够多的人同时索要钱,或者银行的贷款变成坏账,钱就不存在了。 FDIC 保险可以防止这种故障模式。这是防止银行对您的资金管理不善的保险。

自我托管稳定币账户的工作方式有所不同。资产位于智能合约中。任何时候,任何人都可以验证资金是否存在。不是作为欠条,不是作为部分准备金的索偿,而是作为用户控制下的实际资产。银行的贷款决策不存在交易对手风险。

但这个论点通常忽略了这一点:稳定币本身就带有发行人风险。如果 Circle 面临监管危机或银行储备挤兑,那么充满 USDC 的智能合约对你没有帮助。 USDT 头寸是对 Tether 储备管理的押注。自托管消除了中介风险,但并没有消除发行人风险。

不同之处在于发行人风险是可以监控的。您可以看到保留证明。您可以观看链上流量。您可以在发行人之间实现多元化。传统银行风险隐藏在机构黑匣子中,直至发生灾难性后果。

这并不意味着自我监护适合所有人。大型机构可能仍然需要监管框架和保险产品。但对于许多用例来说,具有可监控发行人风险的自我托管是比具有保险支持的不透明机构信托更好的模式。

全球覆盖和最后一英里

稳定币可以为您提供传统金融科技无法提供的东西:从第一天起就具有真正的全球影响力。

钱包无处不在。智能合约并不关心其用户位于哪个司法管辖区。稳定币到稳定币的交易默认是无国界的。对于向远程承包商付款、跨实体管理财务或与接受稳定币的供应商达成和解的企业来说,基础设施可以在全球范围内立即运行。

将此与传统的国际扩张策略进行比较。您需要当地银行合作伙伴、当地许可证(通常针对不同的活动有不同的许可证)、当地合规团队、当地法律实体。每个国家本质上都是一个新的初创公司。这就是为什么大多数新银行要么留在国内,要么花费数年时间向少数市场扩张。 Revolut 已经在这方面投入了近十年的时间,但仍然没有完全覆盖。

稳定币基础设施的瓶颈是最后一英里:连接到法定货币。入口匝道和出口匝道仍然需要当地许可证和当地合作伙伴。你无法完全逃避这一点。

但是“我们需要解决这个市场的法币连接问题”和“我们需要在这个市场重建整个银行体系”之间存在巨大差异。最后一英里是模块化的。您可以与本地编排提供商合作进行法币转换,而无需从头开始重建核心基础设施。您可以通过稳定币覆盖世界大部分地区,然后在您需要的地方逐步接入法定合作伙伴。

如果没有每个市场的完整堆栈,传统金融科技根本无法推出。稳定币本土公司立足全球,解决最后一英里的问题。这是一个根本不同的膨胀方程。

专门构建的链辩论

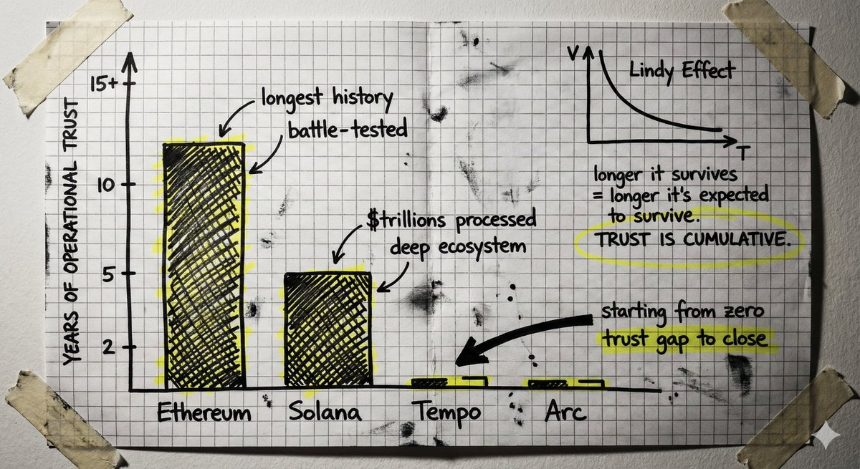

几个资金雄厚的团队正在专门针对稳定币支付构建新的区块链。其论点是,现有链针对交易而非支付进行了优化,并且专门构建的基础设施可以提供更好的吞吐量、更低的延迟和特定于支付的合规工具。

这是聪明人提出的合理论点。 Stripe 和 Paradigm 正在构建 Tempo。圆有弧。

但有一个反驳值得考虑。

从头开始构建新的第 1 层意味着从零开始重建信任。区块链是信任机器,信任是通过运行而积累的。它来自多年没有发生灾难性故障的情况、来自数十亿美元安全且未被利用的情况、来自了解边缘情况的开发人员的深层生态系统、来自经受住攻击的经过考验的代码。这就是应用于基础设施的林迪效应。

成熟的连锁店拥有这种积累的信任。 Solana 已处理数万亿美元的交易价值。它有工具、钱包、桥梁和集成。以太坊的运营历史甚至更长。问题是这些链目前提供的服务与支付具体需要的内容之间的增量是否大于新链必须关闭的信任增量。

还有一个中立性的考虑。由一家大型支付公司控制的区块链,无论其定位如何“中立”,该公司的利益都已嵌入其架构中。建立在真正中立的公共基础设施之上可以提供不同的保证。

代理财务

今天,当人们谈论代理金融时,他们倾向于想象代理正在管理您的财务生活:代表您做出投资决策、管理您的投资组合、优化您的整个财务状况。

这不是机会。至少现在还没有。

真正的机会是平凡的。它由代理处理当前需要手动工作的日常财务操作:监控发票、将其与采购订单进行匹配、启动付款、处理费用报销、执行经常性交易。不是取代人类对重要决策的判断,而是将那些耗费时间并造成运营阻力的繁琐工作自动化。

问题是:代理人实际上如何转移资金?

传统的铁轨是为人类建造的。他们假设有凭证的人正在发起交易。向代理银行提供登录凭据既是安全噩梦,又违反合规性。代理可能会产生幻觉、被操纵或以机器速度犯错误。

这就是稳定币轨道和智能合约变得真正重要的地方。代理没有获得凭据。它获得一组在智能合约中编码的受限权限。每笔交易最多可转移至 X 美元,且仅限于特定时间或出于特定目的转移至预先批准的地址。约束由代码强制执行。代理实际上不能超越其权限,因为权限就是架构。

区块链提供的信任假设、可验证、有界、透明,正是软件自主转移资金时所需要的。传统系统要求您相信代理不会行为不当。智能合约系统在架构上使得在定义的约束范围内的不当行为成为不可能。

这并不能消除所有问题。当代理在其受限权限内犯错误时会发生什么?当代理人批准一张技术上符合所有编码标准的欺诈发票时,谁负责?这些问题需要答案。

但是起点,由架构强制执行的有限权限,是区块链系统固有的,并且很难改造到传统轨道上。代理金融将会发生。确保安全的基础设施是稳定币原生的。

安全计算

稳定币淘金热吸引了采用截然不同的安全方法的团队。这对他们中的一些人(不幸的是他们的客户)来说将是一个糟糕的结局。

一种模式正在出现:快速行动,获取用户,然后再解决困难的问题。团队使用宽松的“自我保管”定义,掩盖了实际的信任模型。他们在没有适当的安全性和供应商审查的情况下匆忙进行集成。他们在密钥管理上走捷径。他们将运营安全视为成本中心。

其中一些是可以理解的。市场发展迅速。竞争压力很大。多花 X 个月的时间来做好安全工作意味着竞争对手可能会占领市场。

这种权衡在大多数行业中都是有意义的。不在金融基础设施领域。

建立一家银行或任何类似银行的机构,意味着要在几十年而不是几个季度内建立信任。这意味着即使激进的方法可能增长得更快,也要保守地管理风险。这意味着创建能够在无人想象的极端情况下生存的系统。

在 2026 年及以后获胜的团队是那些拥有真正的领域专业知识和安全第一心态的团队。

隐私问题

我的逆向观点是,加密领域的隐私目前主要是一个令人担忧的问题。对于交易、DeFi 和投机来说,缺乏有意义的隐私并不是一个问题。大多数生态系统都在假名地址和公共交易历史记录下运行良好。

随着稳定币基础设施将真实业务和生产性经济活动带入链上,这种情况发生了变化。

当实际公司在稳定币轨道上开展财务业务时,隐私就变得至关重要。竞争情报泄露是一个真正的问题:你的供应商、你的客户、你的现金流,任何人都可以看到。没有哪个严肃的企业希望自己的财务运营暴露给竞争对手,也没有哪个首席财务官会将有意义的财务活动转移到每笔交易都可以公开分析的轨道上。

这是我们今天需要解决的问题,以免它成为采用的瓶颈。

好消息是,稳定币的隐私模型并不需要完整的密码朋克愿景才能实现。我们不需要完全匿名。我们需要选择性披露,这是一个根本不同的目标。

选择性披露意味着:证明需要证明的内容,而不透露其他所有内容。证明您有足够的资金,而无需显示余额。在不暴露交易对手详细信息的情况下证明交易合规。证明您的身份符合要求,无需交出文件。资金所有者可以看到一切,系统可以验证合规性要求的任何内容,其他人只能看到故意披露的内容。

我们拥有解决这个问题的技术。我与许多令人难以置信的团队交谈过,他们正在构建令人难以置信的隐私基础设施。

问题是这项技术还很早。这些是庞大的代码库,难以审计,难以正式验证,并且未经实战检验。它们需要与我们已经构建的基础设施完全不同的信任和安全假设。加密生态系统花费了数年时间来强化核心协议,积累了仅来自幸存的攻击和边缘情况的操作信任。使用新的、未经证实的隐私层可能会破坏这一基础。

真正的挑战是弄清楚如何在不严重损害安全性的情况下增加隐私。这可能意味着将隐私功能更深入地纳入 L1,或者寻找不需要大规模信任新颖加密系统的方法。

展望未来

2025 年稳定币的增长故事主要是利用金融科技中现有的技术,并在更好的基础设施上运行它。付款、收益、支出、卡。水星但全球性。革命但在链上。没关系。它更快、更便宜,而且您无需多年的努力就可以进入传统金融科技无法到达的市场。

但稳定币轨道解锁的东西不仅仅是更有效地做同样的事情。你会得到可编程的钱。您可以进入互联网资本市场,那里每天都在构建真正的新金融基元。您可以让代理在真正的保证下管理资金,而不仅仅是相信他们不会行为不端。

这是我们重新思考金融服务实际上应该是什么样子的机会。

我还没有看到足够多的团队去追求这个。机会就在那里,大多数行业仍在新轨道上运行 2015 年金融科技剧本。我希望在 2026 年看到这种变化。